《中国经济周刊》 记者 李永华|湖南宁乡报道

责编:周琦

(本文刊发于《中国经济周刊》2018年第21期)

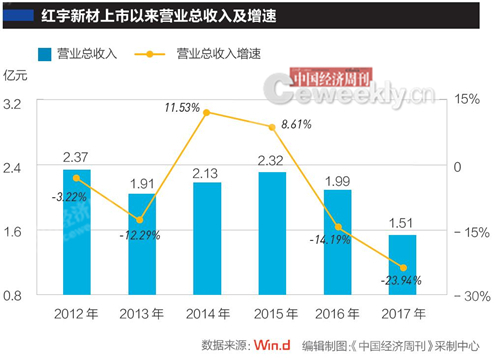

自2012年上市以来,红宇新材首次出现亏损。2017年年报显示,其当年营业收入1.51亿元,净利润-0.50亿元,较上年同期分别下降23.94%和586.44%。

如此颓势之下,在湖南企业界颇有“铁娘子”风范的红宇新材董事长朱红玉告诉《中国经济周刊》记者,今年力争扭亏。为此,朱红玉不惜将刚刚入驻不久的长沙市区的总部大楼出租,公司回迁至宁乡市的工业园区内,部分闲置的厂房也可能出租,以获取租金。

成本上升,产品却无力提价

公开资料显示,红宇新材公司创建于1995年,2012年登陆创业板,主营耐磨铸件产品,号称是我国唯一的球磨机耐磨铸件高端产品和高效球磨节能新技术应用方案提供商,其客户集中在矿山、水泥、火电、冶金等高能耗行业。

2015年,红宇新材经历了难得的好时光——实现营业收入2.51亿元,同比增长17.51%,实现归属于上市公司股东的净利润3021.84万元,同比增长167.21%。

此后,“去产能”在矿山、水泥、火电与冶金等行业如火如荼地推进,为这些行业供应耐磨铸件的红宇新材自然不能独善其身。2016年,红宇新材营收下滑至1.98亿元,实现净利润1025.80万元,较上年同期下降55.79%。

2017年行业有所回暖,但因原材料大幅涨价,红宇新材的净利润最终还是为负。在回复深交所问询函时红宇新材称,2017年上游原料价格波动较大,其中废钢的价格由2016年最低1100元/吨,2017年上涨到最高2300元/吨,涨幅109.09%;高碳锰铁的价格由2016年最低3200元/吨,2017年上涨到最高8500元/吨,涨幅165.63%。

成本急剧上升,但因为市场的激烈竞争,红宇新材却无力通过产品提价来转移压力。公司年报称,下游市场虽然回暖,但是并未形成有效的价格传导,导致公司产品售价不能随着生产成本的上升而提高,公司耐磨铸件产品毛利率下降明显。

不仅如此,因采取“高质高价”策略,一旦遭遇市场低谷,红宇新材的业绩相对于同行业其他公司更容易受到冲击。

红宇新材董事长助理刘军辉称,行业内的中小企业主要依靠低成本、低价格、延长账期、降低产品质量等方式获取订单,但公司坚持“高质高价”的策略,没有参与市场低价竞争。

资金难觅,转型屡屡受挫

对耐磨铸件市场持续走软的趋势,朱红玉并非没有察觉,而是早就着手转型,且动作频频。

两年前,朱红玉在接受《中国经济周刊》记者采访时曾表示,耐磨铸件市场看不到长期大幅增长的趋势,公司必须突破。

2015年,红宇新材引入两项先进的金属表面处理技术:高能离子束3D智能喷焊技术和可控离子渗入技术(PIP技术),目标是成为国内领先的金属构件表面强化技术服务商。

PIP技术尤其受朱红玉青睐。红宇新材称,该技术基本零污染,可广泛替代现有的电镀技术,经PIP技术处理的零部件,耐磨性是镀铬产品的1.5至2倍,耐腐蚀性是镀铬产品的5至10倍。

2016年7月,公司发布定增预案,拟向朱红玉及锐德创投两名特定对象募集5亿元用于PIP项目,朱红玉认购3亿元。然而,该定增项目最终流产。刘军辉说,市场环境变化太大,原定的定增价格是9.05元/股,但此后股价跌去大半。5月22日,红宇新材收盘价为4.83元/股。

这无疑打击了红宇新材PIP项目此前的预期进展。

2017年,红宇新材又将视线投向智能制造。公司公告称,公司拟以现金1.33亿元,总计4亿元的价格收购位于深圳的3家智能制造企业。收购对象给出的业绩承诺2017—2019年合计净利润不低于6000万元、8500万元、1.06亿元。若该目标达成,红宇新材的业绩无疑将完美蝶变。

屋漏偏逢连夜雨,红宇新材的这一计划也被搁浅。刘军辉给出的解释是,融资环境变化,银根收紧,原计划的8000万元银行贷款难以到位,公司不得不暂时中止收购这3家企业。不过,朱红玉表示,如果有合适的机会,公司还是会选择较好的方式将标的企业纳入上市公司。

全面收缩,库存与应收账款高企

多重困境之下,红宇新材全面收缩。

直接切掉亏损子公司可以说是刮骨疗毒。2014年,红宇新材将原本用于生产衬板的2940万元资金作为出资,与信源集团共同成立信发红宇。2016年,信发红宇大额亏损,2017年亏损加大。2017年7月,红宇新材以原价转让信发红宇股权,回笼2940万元。

今年1月,红宇新材又作价2392万元转让四川中物红宇科技有限公司35%股权。红宇新材解释,公司投资中物红宇的主要目的是对高能离子束3D喷焊技术实施产业化,目前已经取得阶段性成果,对冶金行业失效零部件的修复获得了突破,公司研发团队完成了对该技术的消化和吸收。但经过两年多的运营,中物红宇自身的盈利未达预期。

这笔投资同样不足3年。

此外,红宇新材也中止了进军中亚和非洲的两个项目。

一贯坚持高研发投入的朱红玉今年也不得不压缩研发支出。2017年,红宇新材研发支出研发投入金额为2910.91万元,与营业收入之比超过19%。“今年肯定要减少。”朱红玉说。

在主业不振的情况下,化解存货与应收账款两大堰塞湖,是红宇新材2018年能否扭亏,最终避免2019年被ST的关键。2017年年报显示,红宇新材存货高达1.6亿元,应收账款金额也与2017年全年营收规模持平。

对此,朱红玉颇为淡定:“这两块不会造成很大的风险。应收账款只是周期长了一点,坏账不会太多。公司存货是金属材料,减值可能性很小。”对于高达1.62亿元的存货,红宇新材今年给出的存货跌价准备余额为163.81万元,

不过,红宇新材的年报中并非没有亮点。2017年,红宇新材应收账款由此前的2.24亿元下降至1.5亿元,同比减少7379.94万元;经营性净现金流量由上期的-9105.59万元变为1578.98万元。2018年一季度,红宇新材实现归属上市公司普通股股东净利润25.31万元,同比增长95.09%。

PIP项目规模虽小,但仍然是朱红玉全力推进的方向。2017年,该公司PIP产品实现营业收入617.29万元,较2016年的45.55万元增加571.74万元,增长11倍以上。

4月,红宇新材在江苏无锡的PIP生产线投产,首期建成设计产能1740吨/年,计划2018年下半年启动第二条生产线建设。

朱红玉透露,PIP产品收入“今年应该会翻番”。

2018年第21期《中国经济周刊》封面

网友评论