经济网讯 助力脱贫,义不容辞;普惠万家,使命必达。

新时期,基层金融机构的责任担当如何书写?地处河南洛阳的伊川农商银行,用实际行动把党的关怀、党的政策和现代金融的便利,带到了"二山一川七分岭"的豫西大县,覆盖了14个乡镇的60余万农业人口,创造了金融助力决胜全面小康的“伊川模式”。

走进伊川农商银行总行大楼,荣誉墙上挂满了这里荣获的一个个沉甸甸的荣誉:“全国文明单位、第二届中华慈善总会突出贡献单位奖、中国最具社会责任银行、中国普惠金融服务示范银行、河南省银行业文明规范服务示范单位、十佳慈善公益单位、五一劳动奖状、洛阳十大爱心集体……”。

一块块奖牌的背后,既是社会各界对伊川农商银行的高度评价,也是伊川农商银行作为地方金融机构回报脚下这片土地的初心。在伊川农商银行董事长康凤利看来,无论是金融扶贫还是普惠金融,不仅是一项任务,更是一种责任。

“我们将运用金融扶贫、产业扶贫、公益扶贫等多种扶贫手段,积极激活贫困地区发展动力,走出一条可持续发展的“造血”扶贫之路。落实党的普惠金融政策并不断探索创新,打通、夯实农村金融服务的‘最后一公里’,为打赢脱贫攻坚战、建设美丽乡村贡献力量。”谈及未来,康凤利动情地说。

河南省联社党委书记、理事长王哲(左)在该行调研金融扶贫工作

金融扶贫的农商银行实践

当前全国各地在脱贫攻坚中普遍存在着贫困户缺少资产、没有创业经验,单打独斗风险大的难题,伊川也不例外。

伊川农商银行在实地调研的基础上,创新扶贫模式,与县政府、农险公司签订“三位一体”扶贫贷款合作协议,针对建档立卡贫困户特事特办,贷款用途明确,贫困户实现工资和分红双收益。

具体到金融产品层面,伊川农商银行因地制宜创新推出“阳光雨露”扶贫信贷产品。该产品贷款期限为1-3年,贷款利率为人行当期贷款基准利率。贫困户从农商银行拿到小额贷款后,在政府和村委会的引导下,通过引入扶贫项目和技术,成立合作社,自愿签订委托加工协议,共同发展集体经济。

康凤利董事长(前排右一)到企业调研

“小康不小康,关键看老乡。”在建档立卡户郭来森家里,看到他刚刚建好的一栋三层小楼,谈及自己的脱贫之路,郭来森感慨地说:前几年,他学得一手牡丹种植技术,因没有资金支持,一直找不到致富路,是伊川农商银行的信贷员为其提供了20000元的扶贫贷款,用于牡丹种植。由于资金及时到位,起步顺利,经过不断扩大规模,自己2016年就脱贫了。

类似的例子不胜枚举。鸦岭乡建档立卡贫困户康东伟说,从2010年开始,他用借来的3500元养猪,由于本钱少,养得少,养殖规模难以扩大,多年下来,仍然没有挣到钱,县乡村将其确定为重点贫困户。2016年在伊川农商银行的帮助下,用贷到的扶贫款建起了这个养殖厂,很快就脱了贫。

康凤利董事长(右二)在农业合作社调研

郭来森和康东伟的故事只是伊川农商银行近年来通过金融助力扶贫的生动缩影。截止2017年末,伊川农商银行共计发放各项扶贫贷款1125笔,金额7.79亿元,惠及贫困人口4170余人。其中,直接向建档立卡贫困户发放金融扶贫小额贷款835笔,金额7196.3万元,帮扶贫困户835户,惠及贫困人口2940余人。

信贷帮扶直接实现了扶贫的“造血功能”,但对于个别条件不具备的贫困户,伊川农商银行主动承担企业社会责任,持续开展爱心捐赠,打造“输血式”扶贫,切实为当地政府脱贫攻坚分忧解难。

据了解,2017年2月份,在伊川县第十四届人民代表大会期间,了解到伊川县域脱贫攻坚的实际困难后,伊川农商银行一次性捐赠2500万元,用于江左、吕店、平等等乡镇的特色产业扶贫项目和城市环境建设。据不完全统计,仅2017年度,该行捐赠款项达5000余万元。

伊川农商银行金融便利店

金融扶贫也在“反哺”企业,伊川农商银行的经营数据不断攀升。截至2018年3月末,贷款余额180.9亿元,占伊川县9家银行市场份额的67%;存款余额304.6亿元,占伊川县9家银行市场份额的71%。数据充分证明了伊川农商银行在地方发展中的金融主力军作用。

收获金融扶贫丰硕成果的密码是什么?伊川农商银行董事长康凤利坦言:作为地方性金融机构,在脱贫攻坚战中,伊川农商银行主动作为,充分发挥“贴近基层、机制灵活”的优势,不断丰富金融产品,创新扶贫模式,以实干精神担当起金融扶贫主力军的使命,全力为县域脱贫攻坚保驾护航。

向农业合作社捐赠拖拉机

普惠金融如何更接地气?

发展普惠金融,是中央全面深化改革的重要决定,也是金融机构推进富民惠农的主要内容。

伊川县从1998年商业银行乡村撤点开始,很多乡镇农村几乎成为“金融”真空地,群众存取款、领取财政补贴非常不方便,甚至有些偏远的地方,村民取款需要一天来回。在此背景下,如何让普惠金融更接地气、无缝链接“最后一公里”,是伊川农商银行多年来始终思考的命题。

2015年,伊川农商银行捐资2000万筹建了洛阳地区首个“普惠金融主题公园”,公园集休闲、娱乐、普法、学习、健身于一体,广大市民可以在休闲活动的同时,了解最新的新闻资讯、优惠政策和金融知识等,寓教于乐中,把金融普之城乡,惠之于民。

此外,伊川农商银行在农村地区捐建了一批普惠金融小广场。小广场依托村委会,由文化长廊、健身器材、宣传展板等组成,特别是通过图文并茂的形式,开展了征信知识、人民币识别、反洗钱、防范电信诈骗、打击非法集资、法律常识,以及农商银行的产品、服务、扶贫贷款申办流程等一系列的公众教育宣传,探索公众教育新模式,全面提升了乡村群众的综合素质。

据康凤利介绍,2018年伊川农商银行将在乡村地区捐建100个左右的普惠金融小广场,通过党建搭台,持续做好文化宣传、公众教育宣传和金融服务,真正为建设美丽乡村打牢发展基础。

源自基层的创新层出不穷。伊川农商银行在各村委会的办公区设置了普惠金融服务中心,墙上张贴了一些制度流程和便民联系方式。农商银行每周都会派人到服务中心坐班,一方面对村里的便利店进行业务巡检,一方面到服务中心收集群众留言、采集农户信息,帮助解答难题,同时根据留言提供上门服务。

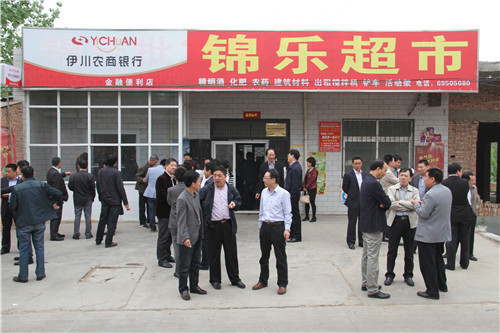

普惠金融服务便利店,是伊川农商银行创新推进普惠金融的一个载体,也是群众满意度最高的一项金融服务创新。据了解,伊川县地处豫西浅山丘陵区,仅靠镇上的一两个银行网点,很难满足农村地区百姓的金融需求。为落实国家普惠金融政策,伊川农商银行通过外出参观学习、深入市场调研,2014年以来累计投资430余万元,在偏远农村地区兴建了210家普惠金融便利店。

据农商银行相关负责人介绍,便利店具有支农惠农、补贴支取、转账、余额查询、口头挂失、存折补登等银行基础服务功能,有效解决了农村金融服务的难题。“普惠金融便利店是一个纯成本的付出,但是通过普惠金融便利店建设,该行把实实在在的金融服务送到了老百姓身边,落实了党的政策,也让党的温暖照耀了山村的每一个角落,打通了农村金融服务的‘最后一公里’。”伊川农商银行董事长康凤利说。

作为“老百姓家门口的银行”,群众对普惠金融的内在需求直接映射在便利店的业务量上。据统计,2015年农商银行普惠金融便利店为49家,业务量是308786笔;2016年,达到139家,业务量791819笔;2017年,已经建成便利店210家,其中170家投入营业,业务量1023348笔,便利店辐射面达到全县行政村的96%以上。

伊川农商银行普惠金融公园

开好“农民家门口的银行”

普惠金融便利店建设刚起步时,并没有经验借鉴,一切都是摸索中进行。

2014年12月,伊川农商银行首批8家便利店开门营业,每个便利店都按照银行网点安全防范标准设立,采取封闭式管理,安装防盗门窗、防弹玻璃,配备保险柜、打印机、验钞机等设备,每个店的成本花费在3万元以上。

开业仅仅一个月,8家便利店的业务量就高达22377笔,远远超过了建店前的预期。

在供给侧,伊川农商银行充分调动了便利店店主们的积极性。康庄村便利店的管理员李明晓说,她每个月从伊川农商银行领600元基本工资,同时,一笔业务提成三毛,平时一天业务量大概四十笔左右,好的时候能有七八十笔。

在需求端,据康庄村一位康姓村民介绍,一到国家涉农补贴发下来,村里的普惠金融便利店总是排长队。以前取钱得骑个小摩托十几分钟去镇上取,现在好了,店就在家门口,出个门,能查能取,特别方便。

“试水”的实践表明,便利店的效果是显著的,如何快速铺开建店网络成为下一个要面对的课题。经过前期的建店摸索阶段,伊川农商银行不断总结完善这项业务创新,他们发现由于便利店不涉及存款业务,大部分业务都是小额支取、余额查询、转账等,安全系数较高。

鉴于此特点,从2015年开始伊川农商银行创新性地依托超市、农贸市场、诊所等建立起了开放式普惠金融便利店,在大大节约开店成本的同时,也加快了建店的速度。

平等乡西村金融便利店便是依托一家生活超市开设的,据该店老板介绍,除600元基本工资、一笔业务三毛钱的收入之外,金融便利店还给超市带来了不少的生意。“很多人取完钱,顺便买包烟,买个糖果给小孩,从超市买些生活用品带回家,都是常有的事。”

不到四年时间,伊川农商银行的金融便利店已经从8家达到210家,覆盖伊川县域境内,如何看待这项制度设计的投入与回报?康凤利坦言,这些便利店的硬件成本大概在430万元左右,除此之外,每月的打印耗材、便利店管理员的保底工资等也是一批不小的支出。“面对如此大的投入,对银行而言没有产生任何直接的收入流向,最大的回报就是分流了业务量,减轻了银行网点的柜面压力。”

“而对老百姓则不一样,过去需要跑到镇上排队才能办到的事情,现在在家门口随时随地就能办成。村子里便利店的管理人员不出家门也增加了一份工资收入。”康凤利掷地有声地说,“下一步我们将进一步加大便利店的建设力度,做到一村一店。”(郭振华 周红晓)

网友评论