高风险催生强监管

金控公司监管试点已开始模拟

民营金控有哪些风险?关联交易、监管套利……

随着发展规模的不断扩大,民营金控公司在获得规模经济、范围经济、协同效应和分散经营风险等好处的同时,也暴露出了监管空白下的风险隐患。尤其是“安邦系”等民营金控风险的暴露,一些长期掩盖的问题开始逐渐显现:如“明天系”突破“两参或一控”限制,隐性控制了众多金融机构;安邦隐瞒股东情况,并虚假注资等。助长资金脱实向虚、虚假注资或循环注资、过度举债、公司治理不健全、滥用大股东权利等问题,几乎已经成为民营金控公司的“通病”。

央行行长易纲在上任之初就金控公司的问题表示,少数野蛮生长的金融控股集团存在着风险,抽逃资本、循环注资、虚假注资,以及通过不正当的关联交易进行利益输送等问题比较突出,带来跨机构、跨市场、跨业态的传染风险。

易纲所言的一些金控公司存在的问题在“安邦系”身上就有所表现。根据公诉人在法庭上的介绍,共有6名个人投资者用5.6亿元的资金,投资于49家号称总注册资本达到24亿元的企业,再通过层层类似“幼蛇吞巨象”的控股方式,撬动对安邦98%的股权、600多亿元的注册资金和超过19000亿元的资产。这些个人股东并未实际出资600多亿元现金支撑安邦的运作,而是进行了虚假出资、循环出资。

此外,国家金融与发展实验室副主任曾刚曾分析说,金控公司最大的风险在于关联交易。

他认为,金控公司组织结构上的复杂性使得关联交易隐蔽性增强,投资者、债权人,甚至控股公司最高管理层都难以清楚了解公司内部各个成员之间的授权关系和管理责任,从而无法准确判断和衡量公司的整体风险。此外,作为跨行业、跨地区多种金融机构与金融业务的综合体,金控公司在金融市场上同时担任多种角色,在其考虑某项具体金融业务发展时,不可避免会产生牺牲其他业务或金融消费者的利益。

中国光大集团股份公司董事长李晓鹏也曾提到关联交易的问题,“当前有个别机构借金控的名义淘金,肆意操纵关联交易,盲目加高财务杠杆,严重偏离了金融控股集团的本质,形成了风险隐患,对于金控业的发展产生了不利的影响。”

例如安邦的庭审记录显示,公诉人曾提到,吴小晖曾通过虚假投资、分红等名义,将1601亿余元超募的保费资金,划转至其个人实际控制的产业公司,用于对外投资、归还债务等。而之所以会出现不正当关联交易,正是因为金控公司的股权结构、受益所有人的结构不够透明。在安邦的股权结构中,多达上百家公司和数十名个人股东事后证明皆与吴小晖存在个人关系。

监管套利也是目前金控企业普遍存在的问题之一。曾刚认为,由于金控公司下的子公司涉及多个金融行业,监管标准、监管方法不尽相同。出于资本回报最大化的目的,金融控股公司很可能利用这种差异进行监管套利,将资产和风险向监管尺度最宽松的机构转移。这一方面拉长了金融链条,形成交叉金融风险;另一方面也削弱了微观审慎监管的效力,使金融机构实际承担的风险远远超过其资本承受范围。

“这些机构在经营的过程中出现了一些异化,有的是把保险公司做成了资产投资公司,有的是把实业做成了金融,尤其是些大的机构一旦发生风险,对市场的影响是比较大的。机构有这种套利行为和规避监管行为,监管机构应及早地堵住漏洞,一个机构的问题、几个机构的问题,不会让它形成多个机构的问题,不会从一只狼弄成狼群。”中国进出口银行董事长胡晓炼说。

过去几年里,随着越来越多的民营资本纷纷“杀入”金融业,进行资本逐利。在曾刚看来,部分产业资本建立金融控股平台后,忽视自身主营业务发展,盲目向金融业扩张,并将其作为转型“利器”。在对金融风险知之甚少,并缺乏相应风险管理能力的情况下,这种重发展、轻风险的经营思路,导致金融风险迅速集聚。

央行有关负责人对此也曾表示,近年来大量非金融企业通过发起设立、并购、参股等方式投资金融机构,暴露出一些问题,如部分非金融企业忽视自身主营业务发展,盲目向金融业扩张,助长了脱实向虚和杠杆率高企;还有少数非金融企业不当干预金融机构经营,将金融机构作为“提款机”,使得实业板块与金融板块风险交叉传递。

在4月底出台的《指导意见》中特别提出,限制企业投资与主业关联性不强的金融机构,防止企业过度向金融业扩张。

强监管即将落地

业内认为,一些金控公司如此淡化金融属性,与监管压力已经传递到市场息息相关。在针对金控企业监管空前强化的情况下,无论是主动还是被动退出,对于金控公司的整治来说,这仅仅是一个开始。

2017年7月召开的全国金融工作会议已经定调,金融业必须持牌经营,必须纳入监管,必须实现监管全覆盖。会议要求严格规范金融综合经营和产融结合,并由人民银行负责金融控股公司等金融集团的基本规则制定、监测分析和并表监管;今年3月召开的中央全面深化改革委员会第一次会议审议通过了《关于加强非金融企业投资金融机构监管的指导意见》。会议强调,加强非金融企业投资金融机构监管,要坚持问题导向、补齐监管短板,明确企业投资金融机构服务实体经济的目标,强化股东资质、股权结构、投资资金、公司治理和关联交易监管,加强实业与金融业的风险隔离,防范风险跨机构、跨业态传递。

3月25日,央行行长易纲在中国发展高层论坛2018年会上表示,要抓紧出台金融机构资产管理业务指导意见、非金融企业投资金融机构指导意见、金融控股公司监管办法等审慎监管基本制度。

在《指导意见》已经出台的情况下,此前有媒体报道称央行等部门正酝酿金控监管办法。《中国经济周刊》记者获悉,央行组织的金融控股公司的监管试点也已经在进行之中。从去年年底开始,包括传统金融和新兴互金领域,数家大型国有金控集团和民企金控集团已经开始模拟金控公司监管试点。据悉,对金融控股公司的监管约束指标将涵盖资本充足率、规范子公司之间的关联交易、完善治理结构、限制杠杆率、强化出资的真实性等。

曾刚认为,制定统一的监管规则是规范金融控股公司发展的前提,也是当下最为急迫的工作,要明确准入标准,建立严格的审核标准和门槛;界定金融控股公司业务范围,明确禁止金融控股公司经营实体产业;制定金融控股公司的风险退出机制,在确保风险可控的前提下,监管部门可以责令问题公司在适合的时间和场合下进入破产程序;对金控公司实施资本金充足率监管。

从目前监管层透露出的信息来看,尽管相关监管细则仍在拟定中,但金控管理办法的监管大方向已经明确。央行原行长周小川在今年全国两会期间就表示,对于金控公司的监管将有三方面侧重点:

一是强调资本的真实性、充足性和资本质量。他表示,金融是高风险行业,因此就要有足够的资本来吸收风险。目前一些金融控股公司的资本并不真实完整,社会上存在着虚假注资、循环注资的问题。

二是要强调股权结构的透明度。金融控股公司的股权结构、实际控制人的状态应足够透明,否则会出现违规操作。

三是加强对关联交易的管理。金融控股集团内部的金融机构之间,或是金控集团的实体企业以及海外企业之间都可能存在关联交易,要强化关联交易的管理,在金融机构和控股公司之间,以及和其他实体企业之间建立防火墙制度。

从目前的情况来看,如何提高股权结构的透明度,降低股权结构复杂度,无疑对监管机构提出了挑战。今年3月9日,央行副行长潘功胜在全国两会期间的央行记者会上指出,在金融控股公司框架下,风险的隐蔽性比较强,有交叉性金融风险。在中国分业监管的模式下,金融控股公司监管存在空白,监管主体也不明确。这就是为什么要抓紧制定金融控股公司监管规则,落实行为监管,实质重于形式,强化整体的资本监管,避免虚假出资循环出资;要严格股权管理,股权架构要清晰,强化关联交易的管理,建立防火墙制度。

今年1月和3月,原银监会、原保监会和证监会分别下发了《商业银行股权管理暂行办法》《保险公司股权管理办法》及《证券公司股权管理规定》(征求意见稿),剑指股权监管和股东行为规范,目的在于通过设定严格的股东门槛和穿透要求,杜绝突破监管规定的潜在风险。

从内容上来看,三份文件殊途同归,对包括对股东分类进行资质及持股年限要求、严格限制关联交易、穿透式管理股权结构、限制通过金融产品“曲线”控股、要求入股资金必须为自有资金以及入股同类型金融机构不得超过“两参一控”等都作出了规制。

其中,对于单个非金融企业实际控制证券、保险公司股权比例规定上,证监会与原保监会都设立了不得超过三分之一的标准。此外,证监会给参股资本提出了净资产1000亿元门槛要求,原保监会则要求,若股东不是保险公司,单一股东持股比例不得超过保险公司注册资本的三分之一。

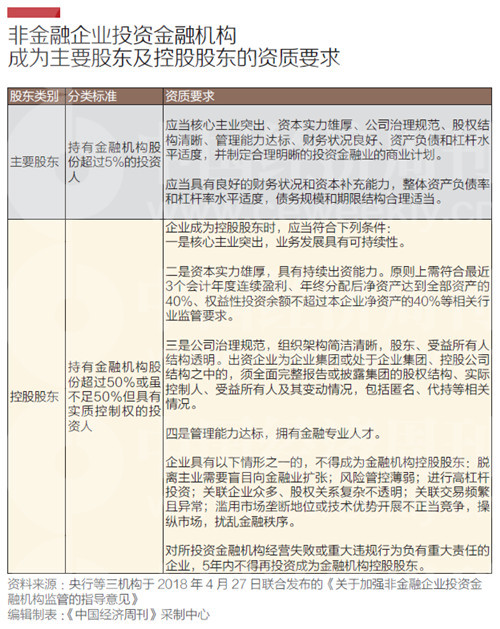

《指导意见》也对哪些企业不能成为金融机构控股股东列出了“负面清单”:脱离主业需要盲目向金融业扩张;风险管控薄弱;进行高杠杆投资;关联企业众多、股权关系复杂不透明;关联交易频繁且异常;滥用市场垄断地位或技术优势开展不正当竞争,操纵市场,扰乱金融秩序。

网友评论