中国经济研究院研究员 钮文新

责编:张伟

(本文刊发于《中国经济周刊》2018年第16期)

4月17日晚间,中国人民银行宣布从4月25日起,下调大部分存款类金融机构人民币存款准备金率1个百分点。同时,被“降准”金融机构使用“降准释放资金”偿还其所借央行的中期流动性便利(MLF)。值得注意的是:此次“降准”不只是“收短放长”,强化商业银行长期流动性供给,而且依据央行测算,此次“降准”释放基础货币对冲回笼MLF之后,央行将向市场“净投放”约4000亿元基础货币。

太好了!净投放的4000亿元基础货币属于“真实有效的基础货币”。中国经济杠杆过高的根本原因是金融杠杆过高,而金融杠杆过高的主要原因是金融期限过短。所以,中国债务或杠杆过高很大程度上是“因短而高”。如果央行能够控制好中国信贷规模的增长速度,同时加大“真实有效的基础货币”投放数量,中国金融杠杆(货币乘数)立即就会大幅下降,金融机构资产负债期限错配情况将大幅好转(注意:减低期限错配程度本身就是金融降杠杆),金融市场长期资本会大幅增加,股市因此会获得更多长期资本支持,企业股权融资增加将得到更好的保障(企业股权融资增加本身就是企业降杠杆)。当然,这个过程中必须注重推进利率市场化改革,通过解决利率“双轨制”(按易纲的说法:双轨合一)的问题,扭转货币金融膨胀、资本金融萎缩的问题,让中国金融市场更好地为实体经济服务,现在看,这项改革也开始启动了。

只是央行采用“降准”手段,可能预示着央行将通过自身资产负债表的“适度错配”,缓解全体商业金融机构资产负债表的错配,这是完全正确的选择,因为中央银行以短期负债“滚动”去对应长期外国资产属于“正常行为”,而且也是中央银行——发钞银行最容易做到的事情。

当然,央行在释放长期流动性的同时,也强调了“稳健中性的货币政策取向保持不变”。他们解释说:“降准释放的资金大部分用于偿还中期借贷便利,属于两种流动性调节工具的替代,而余下的小部分资金则与4月中下旬的税期形成对冲,因此,在优化流动性结构的同时,银行体系流动性的总量基本没有变化,保持中性。”表面看,这是1比1的置换关系,但我们知道,财政税收不会长期趴在央行账户上(财政资金存入央行属于货币回笼),这笔钱早晚是要花掉的,所以这是一个动态的过程。或许正因如此,央行在解释中同时强调:“释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。人民银行将要求相关金融机构把新增资金主要用于小微企业贷款投放,并适当降低小微企业融资成本,改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。”可见,“真实有效的基础货币”总量适度增加值得期待。

降杠杆,易纲已经胸有成竹?今年博鳌论坛上,易纲在回答与会嘉宾问题时说:从审慎的货币政策和金融稳定的角度出发,我们认为首要的任务是要保持债务水平的稳定;第二个任务是让债务结构更加优化,平衡好政府债务、企业债务及个人债务;第三个任务是让总杠杆率更加合理。“通过以上做法,来实现一个漂亮的去杠杆。”

无论是否增加“真实有效基础货币”投放,“收短放长”的过程实际早就开始了。但过去,央行用一年期MLF置换半年期和逆回购,而这次是一手“降准”、一手回笼MLF。很显然,这是“收短放长”进一步深化,力度进一步加大。

另外,我们有必要理解三个问题:第一,在总量不变的情况下,央行加大长期流动性释放,属于“中性略偏宽松”操作,因为1元长期流动性可以替代1元以上的短期流动性,假定增加1元长期流动性可以减少1.5元短期流动性需求,那金融市场流动性紧张程度就会明显减小;第二,用“存准置换MLF”实际是用回收高成本资金释放低成本资金,这会减小甚至对冲掉银行因存款利率上升而带来的资金成本压力。

特别需要深入认识的是第三个问题:“收短放长”会使M2增速不升反降。原因就是1元长期流动性的释放,会减少1元以上的短期流动性需求。也就是说,如果央行不断“1比1收短放长”,那全社会就会因长期资金的增加而更大幅度地减少全社会短期借贷需求,从总量上看,社会总体借贷数量减少,而导致M2增速降低。所以,我们没有理由因看到M2增速减低而误认为中国货币紧缩。实际上,因为金融可以“脱实向虚”,所以货币松紧不能只看金融流动性大小,而更要看实体经济对金融松紧的感受。我们说,M2增幅大,只能说明金融流动性大,并不代表企业金融一定宽松;M2增幅小,只能说明金融流动性变小,而并不代表企业金融一定收紧。

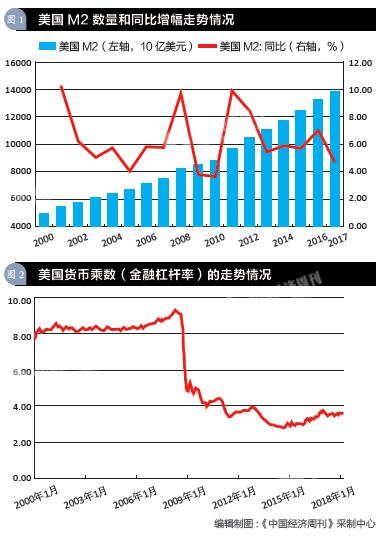

以两张图来看,图1展示了美国M2数量和同比增幅走势情况。我们都知道,金融危机之后美联储大规模量化宽松货币(QE),而2009年QE初期,美联储按常规释放短期流动性(基础货币),我们看到,M2增幅(红线)急速上涨,但2011年开始“收短放长”的“扭曲操作”之后,QE力度加大,但M2增幅不升反降。

正是因为M2增速下降,而基础货币增速依然快速加大,致使美国货币乘数——金融杠杆率大幅降低(如图2所示);同时,股票市场在“流动性泛滥”的预期引导下大幅上涨,而企业杠杆率随着股权融资增长而降低。从而实现了美国经济总体降杠杆,营造了有利于实体经济发展的有利环境。顺便说一句,从图表显示的情况看,美国并未发生“流动性泛滥”——M2大幅升高的情况,但美联储构建的“错觉”却引导全球资本托起了美国股市。

现在的“收短放长”,适度增加真实有效的基础货币供给,以及通过利率“双轨合一”压缩投机优势、相应提高资本金融优势,在我们看来,这都是金融回归本源的重要而关键之举。我们相信,坚持长久,“漂亮的去杠杆”指日可待,中国经济因此而恢复主动性(内生性)增长的活力、实现良性循环的活力指日可待。

《中国经济周刊》2018年第16期封面

网友评论