中国经济周刊—经济网讯 (记者 谢玮) 3月28日,中国保险行业协会(简称中保协)正式发布《人身险产品联盟老年防癌疾病保险分析报告》(以下简称《报告》),深度分析了我国老年防癌疾病保险发展与现状。《报告》显示,截止去年6月底,我国共144万余人拥有老年防癌疾病保险的保障,平均保额10.84万元。其中,共有超过1.7万被保险人获得赔付,肺癌成恶性肿瘤理赔首因。

中国保险行业协会会长朱进元

据了解,报告数据来自2017年6月30日前已开展老年防癌疾病保险业务的28家保险公司、47款老年防癌疾病保险产品的市场、产品、消费者行为及业务发展趋势等进行了较为全面的调研分析,项目由瑞士再保险北京分公司承办。

中国是世界上老龄化速度最快的国家之一。截止2017年底,我国60岁及以上老年人口有2.41亿人,占总人口17.3%,预计到2050年前后,这一比例将达到34.9%。老龄化给中国带来巨大挑战和压力,老年人群面临健康保障缺口也是其中之一。

中国保险行业协会会长朱进元介绍,在我国,老年防癌保险是一个既新且小的市场:第一款产品诞生于2013年,至今只有短短4年的发展历程;截止2017年6月底,产品数量为47款,和4000余款健康险产品相比显得微乎其微。

“利民之事,毫末必举”。朱进元谈到,基本医保和大病保险制度为老年人编织了一张基本保障网,但由于癌症等重大疾病的治疗费用高昂,很多特效药物和疗法可能不在基本医保报销范围之内,就需要商业保险来进行补充。老年防癌保险的产品虽小,但它牵动的是我国民生保障、“健康老龄化”的百年大计。积极探索和开发消费者需要的、负担得起的老年健康保险,是保险行业的不懈追求。

《报告》显示,我国保险业借鉴国际经验,于2013年首次向市场推出了老年防癌产品,这是我国首个面向老年人群的商业健康险产品,其推出填补了保险业的空白,截至2017年6月30日,已为144万老年人提供了约1560亿元的癌症保障,年人均交纳2172元,保额达10.84万元,累计已向1.7万人赔付8.66亿元,在提升老年人健康保障水平方面所发挥的作用初步显现。

谁买了老年防癌险?

《报告》显示,144万余人拥有老年防癌疾病保险的保障,平均保额10.84万元。我国50-74岁人口约为3.5亿,而老年防癌疾病保险目前所覆盖的人群规模非常有限,未来老年健康保险仍有很大发展空间。另外,以目前平均报额水平不足以应对癌症治疗的高额费用,保额有待于提高。

在这些保单中,四成为老年人自己投保,另有55%是子女为父母投保。与韩国市场99%保单是老年人自己投保不同,我国子女投保略多于老人自己投保。一方面反映了中国传统的孝道文化,另一方面也反映出相当一部分老年人对保险认可,并具有一定支付能力。

《报告》还发现,70岁以下被保险人占比97%。产品主要承保年龄上限为75岁,但在实际销售中,70岁以下被保险人占比达到97%。由于年龄增长导致费率水平的提升,使得高年龄段的购买力下降。

1.7万被保险人获得赔付肺癌是恶性肿瘤理赔首因

老年防癌疾病保险都是从什么渠道售出的?报告显示,老年防癌疾病保险在各个渠道均有销售,但是代理人渠道优势显著,其保费收入占全部保费收入的90%。其他渠道囿于各自渠道特点所限,在此产品的销售中存在一定困难。

从赔付情况来看,肺癌是恶性肿瘤理赔的首要原因。至调研截止日,共有超过1.7万被保险人获得赔付。从癌症部位看,无论男性、女性,肺癌均位列发病榜首,但二至四位则显著不同。男性依次是肝癌、食管癌和胃癌,女性分别为乳腺癌、甲状腺癌和宫颈癌。

谁在卖老年防癌险?

《报告》显示,老年防癌疾病保险填补了无老年健康保险的市场空白,保险公司完善了产品体系。老年防癌疾病保险出现之前,市场上仅有老年意外保险、骨折保险,老年防癌疾病保险的出现缩小了健康保障缺口,也使保险公司的产品线从面向大众市场以及针对少儿、男性、女性等特定人群进一步扩展至老年人群。

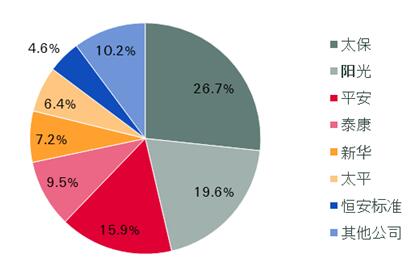

随着不断有大型保险公司加入老年防癌疾病保险市场,3年间新业务保费收入逐年递增。《报告》显示,截止2017年6月底,老年防癌疾病保险的累计参加人数超过144万人,保费收入超过31亿元,共计为市场提供超过1560亿元癌症保障。有7家保险公司的老年防癌疾病保险累计新业务收入超过亿元,分别为太保寿险、阳光寿险、平安人寿、泰康人寿、新华人寿、太平人寿及恒安标准,其保费收入合计约占全部调研公司保费收入的90%。

(图:公司保费收入占比)

“全球正处于老龄化过程中,面临许多挑战,也为保险公司利用专业知识服务社会带来了机会。”瑞士再保险全球及健康险负责人赫博山(Russell Higginbotham)表示,面对日益增长的老龄化需求,资金从何而来成为备受关注的问题。通过调研包括中国在内的6个市场发现,保险只为老年保障提供了仅占5%的支持。

瑞士再保险中国人寿与健康险业务负责人张永强介绍,对于尚在起步的老年健康保险,仍面临众多挑战,包括产品保额与保费间的“杠杆效应”不足,购买消费型健康险产品的理念尚不成熟,保障范围仅限癌症、过于单一,存在逆选择风险以及缺乏老年保险人群数据积累等。

网友评论