《中国经济周刊》记者 刘照普 江苏报道

责编:陈惟杉

(本文刊发于《中国经济周刊》2017年第36期)

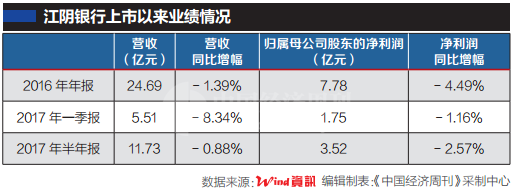

8月28日晚,江阴银行(002807.SZ)发布2017年半年度报告,继该行2016年年报、2017年一季度业绩报后,营收和净利润增速连续第三次同比“双降”。

在A股9月份迎来3500亿元解禁洪峰的背景下,江阴银行9月1日公告称,“本次限售股上市流通数量为508847845股,占本行总股本的28.7915%,本次限售股上市流通日期为2017年9月4日”。江阴银行随后迎来了抛售套现潮,9月4日,江阴银行股价开盘暴跌9.3%,截至收盘仍下跌7.31%,报收于11.16元,共成交9.52亿元,换手率达11.90%。

江阴银行在去年上市前就问题不断,上市后被各路资金爆炒,曾在一年内17次冲击涨停板、5次跌停板,成了龙虎榜上的常客。如果以去年9月2日上市时4.64元的发行价计算,今年4月28日,江阴银行被炒到24.01元的最高价,上涨幅度超过417%,而后其股价经历下滑,至9月4日,股价为11.16元。

39家上市银行中业绩最差?

江阴银行,全称为江苏江阴农村商业银行股份有限公司,自2008年开启IPO之路后,历经8年坎坷终上市。在IPO期间,江阴银行遭遇诉讼官司不断、多笔巨额贷款无法收回、与股东矛盾纠纷不断等问题,在经过两次方案调整、6次股东会审议延迟和20余份法律意见书加以完善后,终于在2016年9月2日在深圳证券交易所中小板上市。

江阴银行在上市前问题不断,上市后也并未在资本市场的助力下实现业绩好转。

《中国经济周刊》记者查询其招股说明书、2016年年报、2017年一季报、2017年半年报发现,其营收和归属于上市公司股东的净利润在上市前后经历“三连降”(同比)。

江阴银行净利润下滑并非始于2016年,早在上市之前的2013年、2014和2015年,其净利润就从9.997亿元一路下降到8.18亿元、8.14亿元。2016年上市后,江阴银行的净利润继续下降,降至7.78亿元。

与江阴银行低迷业绩形成鲜明对照的是,同处于苏南经济发达地区的其他4家上市农商行半年报成绩亮眼。常熟银行(601128.SH),今年上半年归属于上市公司股东的净利润领跑苏南地区五大上市农商行,达5.71亿,同比增长8.16%,无锡银行(600908.SH)、吴江银行(603323.SH)和张家港行(002839.SZ),今年上半年净利润的增速也分别达到10.41%、11.8%、5.56%

沪深两市25家上市银行中,唯一出现营收和净利润同比“双降”的只有江阴银行一家。如果扩大比较范围,再加上14家中资港股上市银行,39家上市银行中,江阴银行是2017年半年报中净利润最少且增速为负数的一家银行,而营收和净利润“双降”的还有一家港股上市银行——盛京银行,不过盛京银行的资产规模和净利润均为江阴银行的10倍之多,且其不良贷款率也远低于江阴银行。

记者发现,江阴银行在净利润不断下滑的同时,其不良贷款率也在持续攀升。但为抵御风险做准备的拨备覆盖率并没有同步提高,虽然到2017年年中又提高到176.11%,但这仍然逼近150%的拨备覆盖率监管红线,同时还低于银监会今年二季度公布的商业银行监管指标中拨备覆盖率不低于179.91%的要求。

江阴银行业绩为何连续“双降”?南京财经大学中国区域金融研究中心主任、金融学院教授闫海峰向《中国经济周刊》记者分析说,江阴银行所在的江阴地区制造业发达,云集了纺织服装、机械制造、精细化工等,如今这些制造业正在经历转型升级的阵痛。再加上这些地区一度盛行的担保圈正在释放“互联互保”的贷款风险,依托着当地制造业产业链成长起来的江阴银行,信贷客户主要集中在江阴地区,以中小企业居多,业务结构比较单一,难以避免承受担保圈破裂、关联贷款无法收回的风险和阵痛。这也极易造成银行营收和净利“双降”的结果,过度依赖中小企业业务的贡献,营收占比最大的是利息净收入,结果净息差收窄、不良贷款率上升后,业绩也相应快速下降。

江阴银行2017年半年报称,截至今年6月底该行利息净收入为9.94亿元,相较去年同期的11.13亿元下滑一成。“本行生息资产规模和收入稳定增长,本期利息收入较去年同期增长1.13%,计息负债的规模增加和成本整体处于较高水平,造成利息支出较去年同期增长15.12%,导致本行净利息收入较去年同期下降10.66%。”

上市半年后又启动20亿元再融资

江阴银行去年上市融资后,营收和净利润连续下滑,今年3月份,江阴银行正式提出拟公开发行A股可转换公司债券,拟募集资金总额不超过人民币20亿元。这是江阴银行自去年9月2日正式登陆深交所中小板,发行2.09亿股A股补充资本金9.24亿元后,启动的第一次再融资。

江阴银行表示,“本次公开发行的可转债转股后有助于本行提高核心一级资本充足率和资本充足率水平,从而增强抵御风险的能力。”

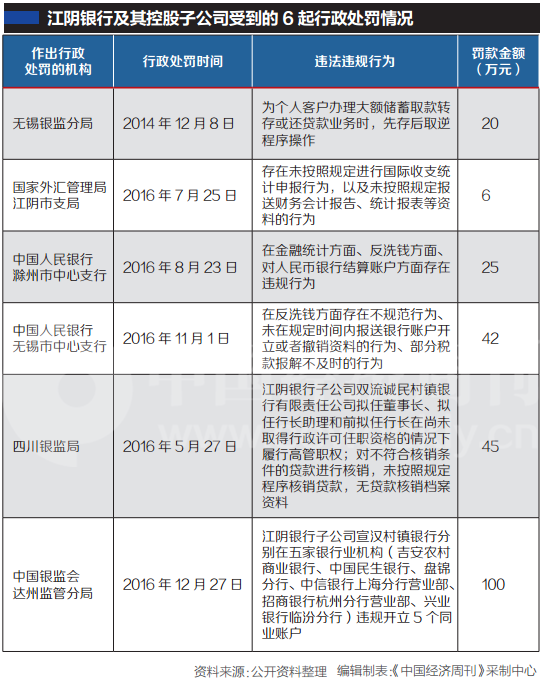

记者查询到,江阴银行公开发行20亿元可转债进行再融资事宜,正处于待批准状态。今年7月9日,证监会曾就此向江阴银行下发“反馈意见”,提出了四大问题,分别是投资收益的主要构成及大幅增长的原因和合理性、金额较大的票据业务未决诉讼情况、申请人及控股子公司报告期内6次行政处罚情况、申请人公开披露上市以来被证券监管部门和交易所处罚或采取监管措施的情况及其相应整改措施。

其中,“金额较大的未决诉讼票据案”颇为引人关注。

2016年年底,恒丰银行常熟支行起诉江阴银行控股子公司宣汉诚民村镇银行未在约定的回购日期履行回购义务造成其损失。此后,两家银行曾就票据案进行“互怼”。

今年3月1日,江阴银行曾发布公告称,上述案件与其在《招股说明书》披露的恒丰嘉兴分行诉宣汉诚民村镇银行案系同一性质案件,而嘉兴案所涉票据代理回购业务,系恒丰银行与票据中介涉嫌采取伪造、私刻公章等手段,冒用宣汉诚民村镇银行名义从事的票据买卖。

但是同日,恒丰银行公布一份“针锋相对”的声明称,该行从始至终都未参与宣汉村镇银行内部员工的违法行为,该行因为宣汉村镇银行时任行长的刑事犯罪行为遭受了损失,并称江阴银行“主观臆断”。

7月25日,江阴银行发布公告称,江阴银行子公司宣汉村镇银行所涉票据业务未决诉讼共6起,其中有4起与恒丰银行有关,并重申,宣汉村镇银行未与原告从事任何票据回购业务,是有人冒用宣汉村镇银行名义违法进行票据回购业务。

而根据上述未决诉讼的司法文书统计,截至起诉时诉讼涉及金额合计3.47亿元,占江阴银行截至2016年末净资产比例为3.85%、占其2016年度净利润的比例则高达45.24%,与江阴银行2017年半年报的净利润总和基本相当。

除金额较大的未决诉讼票据案外,证监会还要求江阴银行说明公司及其控股子公司受到的6起行政处罚情况,并要求江阴银行的保荐机构和律师,核查公司是否存在重大违法违规行为,公司合规运营和内控制度是否健全有效。同时说明,上述处罚是否构成本次发行的障碍。

记者据江阴银行7月25日发布的关于证监会反馈意见的回复公告时统计,这6起行政处罚合计罚款238万元。

江阴银行在对证监会反馈意见的回复中称,已对这6起行政处罚案一一进行了整改落实,采取了针对性措施,并认为这些行政处罚不构成重大违法违规行为,未对本行的业务开展及持续经营产生重大不利影响,并认为本行“内控制度健全有效”,律师核查意见亦认为“不会对发行人本次发行构成实质性障碍”。

江苏茂通律师事务所主任刘茂通分析认为,江阴银行业绩持续“双降”,不良贷款率高居39家上市银行榜首,拨备覆盖率接近监管红线,并且该行还不断收到罚单、纠纷不断,沦落为业绩最差的上市银行,凸显其内控制度的不完善和低效。这些问题的存在,很有可能会对其20亿元可转债项目的顺利审批和发行构成实质性障碍。

《中国经济周刊》记者就业绩下滑、纠纷和罚单不断出现等问题向江阴银行发去采访函及采访提纲,但截至发稿时仍未收到其答复和回复。

————————————————————————————————————————

2017年第36期《中国经济周刊》封面

网友评论