《中国经济周刊》 记者 贾国强丨北京报道

责编:赵泽

(本文刊发于《中国经济周刊》2017年第31期)

近期,市场的目光再次聚焦于停牌制度上。先是7月28日,证监会在回应部分上市公司停牌时间过长等问题时,表态将不断完善停复牌制度。

接着,7月31日,明晟公司(MSCI)对中国企业停牌时间过长问题提出警告,“如果我们发现一家公司停牌过久,超过50天,我们将把它从指数中剔除,并且至少12个月内不会将其重新纳入指数中。”

A股市场上“随意停、笼统说、停时长”的“老毛病”由来已久,这次在受到各方高度关注之后,能得到一劳永逸的解决吗?

上半年停牌公司增三成,107只个股停牌超过3个月

根据Wind资讯数据,《中国经济周刊》记者统计,截至7月31日,共有261家公司停牌,同期上市公司有3308家,占比达到7.89%。

从时间上来看,今年1月底停牌公司数量为195家,2月到6月底停牌公司从224家逐步增加到260家。7月底停牌公司数量为261家,比1月底增加了66家,同比增长了33.85%。

仅仅半年时间,上市公司停牌数量就增长了三成多,这恐怕也是市场高度关注“任性停牌”现象的直接原因之一。如果没有市场压力,很可能又有不少上市公司不把停复牌制度当回事儿了。

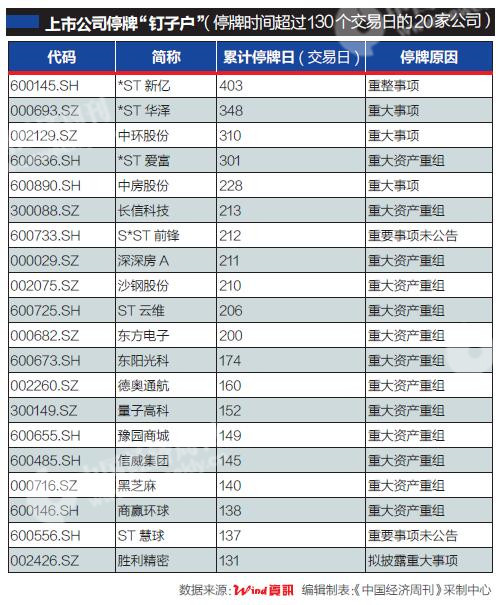

从7月份的停牌公司来看,有*ST新亿(600145.SH)、*ST华泽(000693.SZ)、中环股份(002129.SZ)和*ST爱富(600636.SH)等4只股票停牌时间已经超过300个交易日,有45只个股停牌时间超过100个交易日。这些公司的停牌原因绝大多数是重大资产重组。

2016年5月,上交所和深交所发布了《上市公司筹划重大事项停复牌业务指引》,对停牌时限给予了较为细致的规定。以上交所为例,上市公司因筹划重大资产重组申请停牌的,除符合规定的5种情形之外,应当在3个月内公布预案并申请复牌。

这5种情形主要是涉及国资部门审批或旗下上市公司股权转让、海外收购、重大无先例事项或其他规定情形。

这意味着如果没有特殊情形,上市公司一般停牌时间不能超过3个月。一般情况下每个月差不多有20个交易日,据此换算,上市公司因重大事项停牌时间应当在60个交易日左右。

而在7月底的261家停牌公司中,有107家公司的停牌时间已超过60个交易日。这107家公司所属板块如下:沪市主板29家,深市主板17家,中小板35家,创业板26家。其中有11家公司属于ST板块,这11家公司的停牌时间普遍较长。

停牌股“灰犀牛”现象不断,中小股民损失不小

股票长期停牌,给市场带来潜在风险的可能性在增加。以*ST新亿为例,该公司自2015年12月4日停牌,至今仍然未能复牌。其在2016年年报中表示,“拟遴选优质资产进行并购,或适时注入关联方或第三方的现代农业、大消费、物联网或矿产等各类型优质资产,此事项尚在商务谈判过程中,存在不确定性。”这说明,*ST新亿何时复牌仍有很强的不确定性。

前海开源基金管理有限公司董事总经理杨德龙告诉《中国经济周刊》记者:“一些公司长期停牌,一方面影响到市场的正常交易,降低了市场的流动性,不利于A股市场长期健康发展;另一方面也使投资者在现金管理上存在很大风险,一旦投资者有现金需求,可能会出现股票因停牌而卖不出去的情况。”

上市公司因重大资产重组长期停牌,复牌时也面临因重组失败而导致的股价大跌风险。以新都退(000033.SZ)为例,该公司2015年4月29日停牌,停牌两年多后,市场等来了重组失败以及被监管部门责令退市的消息。今年5月24日复牌后,该股连续17个跌停,股价从近8元跌到1元多。

显然,被关在里面的投资者不但遭受了巨额的损失,在漫长的等待中也丧失了很多的投资机会,机会成本巨大。例如乐视网(300104),该公司自今年4月14日停牌,停牌时间早已超过3个月。在停牌的这几个月,有关乐视网的负面新闻不断,更有超过20家基金公司宣布旗下基金下调乐视网估值,普遍按停牌前收盘价“3个跌停”估值,最悲观的基金公司甚至给出“4个跌停”的预测。

有买入乐视网的投资者向记者吐槽,“年初以近40元的价格买了2万股,现在账面亏损差不多20万元。如果按照复牌4个跌停,股价差不多就20元了,不到一年资金就被‘腰斩’了。现在还不知道什么时候才能复牌。”

“大股东为了自身利益,用时间消耗了大量中小股民的利益。散户非但资金被锁,而且还可能面临极大的系统性风险,套用现在流行的词汇来说,停牌太久的公司大都是‘灰犀牛’,是你看得见但又无法防范的流动性缺陷,这对中小投资者来说是非常致命的危险。”点掌财经执行总裁顾远洋对《中国经济周刊》记者说。

顾远洋分析,“一些停牌时间较长的个股业绩不佳,它们停牌重组可能是为了避免退市。由于今年IPO发行提速,‘壳’的价值已经低于当初停牌时的价格。这导致一方面潜在买家不再寻找借壳重组这个曲线上市的方法;另一方面,停牌的公司担心一旦重组失败,复牌后大幅补跌,这也是造成公司停牌时间过长的一大因素。”

另外,今年以来,由于大蓝筹和中小创行情两极分化,不少中小板创业板公司股票跌幅巨大,一些公司面临股权质押平仓的风险。临近强制平仓线,如果筹集不到足够的资金,主动停牌就成了选项。

在7月28日的发布会上,证监会也表示,“停复牌制度在保障信息公平披露的同时,还承担了防控内幕交易、锁定发行价格以及完成资产管理部门前置审批等功能,客观上造成个别上市公司停牌时间较长等问题。”

专家建议对停牌个股严格细致监管

在前海开源基金管理有限公司董事总经理杨德龙看来,现在停牌个股比例不超十分之一,相比2015年A股异常波动期间和2016年实施“熔断”机制期间,已有大幅减少,当时千股停牌的现象很常见,停牌股所占比例最高甚至接近二分之一。

他认为,这是证监会2016年以来对停复牌制度修订完善的结果,也是A股2015年和2016年两次闯关MSCI失败,而今年却能成功被接纳的原因之一。

沪深交易所于2016年5月分别发布了上市公司停复牌业务指引,证监会2016年9月修改了《关于加强与上市公司重大资产重组相关股票异常交易监管的暂行规定》《关于规范上市公司重大资产重组若干问题的规定》等文件,旨在解决停复牌中存在的“随意停、笼统说、停时长”问题。

证监会公布数据显示,停复牌新规发布后,2016年沪深两市上市公司日均停牌数量已较2015年下降了约两成,超过90%的重大资产重组停牌时间已控制在3个月内。

尽管如此,但此次明晟公司(MSCI)高管指出A股不少企业长期停牌的问题,也让投资者看到A股国际化并非一蹴而就。杨德龙表示,“境外市场对于公司停复牌有严格规定,并严格执行,因此长期停牌现象比较少。如美股港股市场,除非发生并购重组和股价异动才会停牌,并且停牌的时间也很短暂。”

东北证券研究中心总监付立春建议,A股市场的停牌制度仍需进一步完善,停牌时机、时长、原因等应更全面、更明确,另外还要建立申请停牌前管理细则,对停牌中的行为监控,对不规范甚至长期恶意停牌进行严厉的处罚。

顾远洋则对监管层出台措施抱有较大信心,“纵横市场10多年的重组逻辑被完全颠覆,上市公司无心经营主业、上市纯粹为了套现圈钱的怪圈即将被封堵,这从侧面反映了本轮证券市场依法全面从严监管是成功的。作为配套措施,完善停复牌制度势在必行,我们也相信管理层届时推出的措施必然掷地有声。”

——————————————————————————————————————

2017年第31期《中国经济周刊》封面

网友评论