中国经济周刊—经济网讯 (记者 赵泽) 经济学者韩志国在微博上狠狠地质疑了一下证监会主席刘士余,得到了一次与刘士余共同进餐的机会。这件事很快刷爆微博和微信朋友圈。

此后,不少市场人士及大V们坐不住了。这两天,吴晓求、高善文、叶檀、李迅雷等财经界知名人士纷纷站出来,围绕“IPO该不该暂停”这个话题发表“高见”,一时间各种“乱怼”满天飞,让人目不暇接。

中国经济周刊—经济网记者记者发现,虽说他们各说各话,但在“IPO该不该暂停”这个问题上,各路大侠在选边站队,场上形成观点鲜明的两个阵营:一方是力挺IPO的支持派,一方是暂停派。

这场“战火”是怎么烧起来的

关于“IPO该不该暂停”的论战,起源于端午节前后韩志国对刘士余的喊话。5月21日,实名认证为经济学家韩志国的微博发出一条消息,隔空喊话刘士余,称其猛发IPO,破坏了股票市场的生态,从而导致市场的股灾4.0,并质疑刘士余为自己家乡的公司上市颇为“照顾”,可能“夹带私货”。

此微博一出,立即引来市场的普遍关注,纷纷猜测证监会主席刘士余该如何接招。令人意向不到的是,之后传闻刘士余邀请韩志国共同进餐。5月26日,韩志国与刘士余共同进餐后的第三天,韩志国在微博上说,两人在很多问题上达成一致的认识。“会谈的内容我不能透露太多,最终我们是达成了高度共识。”韩志国接受媒体采访这样说。

据韩志国称,他与刘士余达成的共识,涉及微观监管、新股发行节奏、规范大小非减持三方面。

紧接着,5月26日下午,证监会在例行发布会上表态将修改大股东减持新规。翌日,大股东减持新规落地出台,随后交易所发布配套完善规则。此后,IPO发行速度也降了下来,从每周10家降到4家。

有市场人士甚至将其与韩志国联系在一起了。

但IPO减速或者说暂停IPO真的好吗?有人不服。

6月1日,安信证券首席经济学家高善文撰文称,股票持续下跌的时候,财经评论员开始抨击监管当局,要求停发新股等,但停发新股可以救市的证据并不清晰,停发新股的做法是很不可取的。

之后,财经评论员叶檀也发文称,暂停发行新股只是一剂鸦片,从来没有改变过A股休克的难题。也没有改变市场生态,相当于让大量的钱进入市场抢一堆垃圾,这只是让垃圾更值钱。

这些质疑和反对的声音激起了韩志国的“斗志”。针对高善文,他在微博中言辞激烈地表示,“安信证券的‘首席经济学家’,以极其阴暗的心理和孤陋寡闻的认知来揣摩别人的救市举措,令人失望也使人诧异。”而对于叶檀的观点,韩志国更是称其为“伪经济学家”,“连暂停IPO的涵义是什么都没搞清楚就夸夸其谈。”

资深股评人士、CCTV证券资讯频道总编辑钮文新也加入论战,6月6日晚钮文新发文质疑韩志国的动机,称证监会严管重组并购的新政,或阻碍了韩志国的重组咨询服务。

韩志国很快回应道,过去一年多,其大部分时间在美国考察。“我不在任何公司任职,更不可能给任何公司提供咨询。钮文新之所以跳出来大肆造谣污蔑,是因为他之前发表了一篇支持新股发行的文章。看来这次确实动了太多人的奶酪,以至于激起万丈怒火!”

此后,钮文新再还击,韩志国再回应。记者发现,这时双方的你来我往就不那么客气了,也不再执着于IPO到底该不该暂停的争论,口水仗之外还多了那么点火药味。

一场关于IPO的大论战就这样开打了,包括吴晓求、高善文、叶檀、李迅雷等知名财经人士加入“舌战”,他们选边站队,自觉形成了两个阵营,让这场关于“IPO该不该暂停”的讨论变成了“互怼”。

暂停派:反对IPO节奏过快

IPO暂停派的先锋非韩志国莫属。5月25日韩志国发布微博称,当务之急是推岀三大政策:立即停止对个股与板块的人为打压;大幅削减新股的IPO数量;尽快出台大小非减持新规。

韩志国表示,自新主席上任以来,证监会已核发新股455只,一级市场筹资近3000亿元,表面上是在消除新股排队的“堰塞湖”,但实际上是把“堰塞湖”由场外转移到了场内:三年内这批新股将产生10万亿的解禁股,股市面临的是更大的风险。

韩志国认为,这一轮的股市下跌管理层负有不可推卸的责任,是管理层利用手中权力和国家队持股优势有意为之。一年500只股票发行举世罕见,没有退市机制只进不出导致垃圾股遍地举世罕见,公开干预个股交易只许跌不许涨举世罕见,用非专业语言喊话式暴力监管举世罕见。

IPO暂停派的另一位重量级人物是吴晓求,这位中国人民大学副校长、金融与证券研究所所长认为,当前的降风险和去杠杆会阻碍金融进步,IPO不应该是股市的重点,继续放开并购重组才是股市的重点。

“我们不可以把资本市场发展的重点放在IPO上,虽然IPO有它的某些现实性,但是资本市场的核心是并购,资本市场的规则重心是推动并购重组。我们当然反对虚假并购重组,我们反对操纵市场基础上的并购重组,反对内幕交易,但是,我们必须推动合理有序、透明的并购重组。”吴晓求说。

著名财经人士李志林也认同暂停IPO的观点。“稍有经济和金融常识的人都应该知道的,在商品市场和金融市场,最本质的关系是供求关系。当供不应求时,价格就会上涨;当供大于求时,价格就会下跌。”他说。以快速发新股为例,每周10家,每月40家,一年就是500家,占到了股市总量的六分之一,这显然是超过了正常的扩容速度的大跃进做法。

李志林认为,新股发行过快,扩容大跃进超越了市场的承受力,超越了市场的存量资金的承受度,从而导致股市下跌这么一个浅显的道理,从刘主席,到权威媒体,竟然一而再、再而三地断然予以否认,一再宣称新股发行加速与股市下跌无关,让人啼笑皆非。

支持派:暂停IPO是最愚蠢的救市方法

除了上述这些支持韩志国的观点,呼吁暂停IPO的声音,不认同韩志国、纷纷支持现行的IPO监管政策的声音也不少。

齐鲁资管的首席经济学李迅雷说,在A股27年的短暂历史中,发生过9次暂停新股发行。然而,数次IPO暂停并没有改变多数人亏损命运。抵制A股扩容,导致很多大市值、高成长的公司只能选择在境外上市。

财经评论家叶檀说:“我反对暂停发行新股,原因是暂停发行新股只是一剂鸦片。”她认为,暂停发行新股从来没有改变过A股休克的难题。暂停发行新股相当于让大量的钱进入市场抢一堆垃圾,这只是让垃圾更值钱。“但垃圾就是垃圾,时间长了,会发臭。”

与韩志国展开数个回合较量的钮文新,自然也是反对暂停IPO队伍的中坚力量。他认为,金融资源流向实体经济的通道是资本市场——股权市场、一年期以上的债权市场。尤其是现在,在企业债务率过高的情况下,股权市场才是资本市场的重中之重。所以,阻止IPO的做法甚是不妥。

黄金钱包首席研究员、财经专栏作家肖磊表示,暂停IPO是最愚蠢的一种救市方法。世界上没有任何一个发展良好的股票市场,是靠控制供给来监管上市企业和推动股市向好发展的,比如纽交所,反而会在股市不景气的时候,邀请更多好公司上市,以刺激投资者入市。

“呼吁减少IPO是剥夺投资者低价买股的机会。”经济学者刘胜军这样认为,股市一跌,就立即有“砖家”跳出来呼吁减少甚至停止IPO。这是典型的股市民粹主义。民粹主义给投资者看似有理但又无法兑现、不切实际、不合逻辑的许诺。

他以香港、美国股市为例,这些不在熊市暂停IPO,因为熊市的IPO价格更低,更能让二级市场投资者买到便宜货。如果只在牛市允许IPO,投资者一定会亏的裤衩都不剩。因此,呼吁减少IPO就是剥夺投资者“低价买股票”的机会。

高善文在一篇名为《A股是个名利场》的文章中写道,当股票持续下跌的时候,财经评论员批评政府,抨击监管当局,呼吁国家队救市,要求停发新股等。如果监管机构迫于市场压力做出妥协,那它们则可声名远播。

但高善文认为,停发新股可以救市的证据并不清晰,逻辑也存在许多明显的漏洞,这种做法很不可取。

历史上IPO暂停有没有效果

听各位财经“大侠”的说法,说的都很有道理。但是,市场可不听谁说得有道理,谁说得没道理。既然双方在“IPO该不该暂停”上各执一词,无法达成统一的认识,那我们来看看历史上的IPO暂停吧,向历史借点经验。

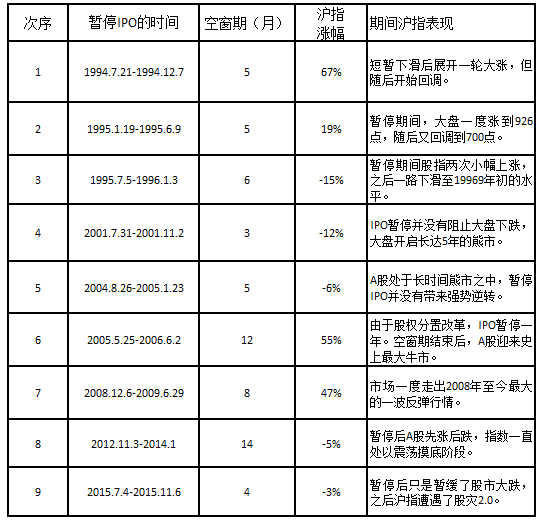

A股历史上的9次暂停发行新股

中国经济周刊—经济网记者查询数据发现,A股历史上到现在为止一共有9次IPO暂停。这9次暂停IPO,除了2001年大盘顶部暂停之后市场出现了下跌之外,其余8次几乎都让市场下跌趋势得以喘息,甚至走出牛市,比如2005年之后、2008年12月,2015年7月。而2001年那一次市场下跌是因为市场已经从底部500点上涨到了2000点,翻了4倍,市场本身的风险已经大于机会了,下跌已经是大概率事件了。

既然这样,那是不是说暂停IPO就是救市的一种非常有效的手段。非也,因为上述分析还不是事实的全部。有分析指出,暂停IPO之后A股出现的反弹行情一般时间不长,在IPO暂停的利好被逐渐消化之后,市场大多会延续政策变更之前的趋势。

还有一个问题,每次IPO暂停都不是在熊市初期就停发(因为无论是监管层还是投资者都无法判断短期的下跌,到底是熊市的开始还是阶段性回调),总要让这种持续下跌持续一段时间才会想起停发新股。换句话说,IPO暂停往往是在经过了很长一段时间的熊市之后才被提起来并应用到市场的,这时市场已经下跌好多了。那暂停IPO之后的回弹,很难说是停发新股让市场止跌呢,还是本就市场该止跌了。

![]()

![]()

已有0人发表了评论