财政部PPP中心

(本文刊发于《中国经济周刊》2017年第6期)

财政部建立全国政府和社会资本合作(PPP)综合信息平台及项目库(以下简称项目库),按《关于规范政府和社会资本合作综合信息平台运行的通知》(财金[2015]166号)审核要求,将全国拟采用和已采用PPP模式的项目全部入库,旨在促进项目管理、信息公开和交易对接。项目库于2016年初正式启动运行,利用“互联网+”和大数据手段,提高政府PPP项目管理水平,拓宽政府服务市场社会渠道。一年运行结果证明,创新政府管理方式和手段是PPP改革成功实施的重要保障。

截至2016年12月末,全国入库项目11260个,投资额13.5万亿元。其中,已签约落地的1351个,投资额2.2万亿元;国家示范项目743个,投资额1.86万亿元。

国家示范项目情况

截至2016年12月末,国家示范项目743个,投资额1.86万亿元。其中,2014年第一批22个(最初为30个,陆续调出6个,即将调出2个),投资额709亿元;2015年第二批205个(最初为206个,调出1个),投资额6267亿元;2016年第三批516个,投资额1.17万亿元。

(一)项目落地呈增长态势, 示范项目“灯塔”和“标杆”作用进一步显现

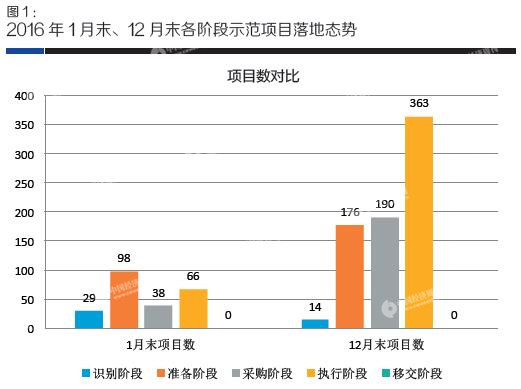

PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段(2016年1月末和12月末分别处于这5个阶段的三批示范项目数量和投资总额情况见图1)。2016年10月,第三批示范项目公布,项目数和投资额比前两批大幅提高,故年底各阶段示范项目数及投资额都有较大变化。总体来看,12月末识别阶段项目数及投资额有所减少,执行阶段项目数及投资额大幅提升。

12月末,已签约落地的示范项目363个,比1月末增加297个;落地示范项目投资额达9380亿元,比1月末增加7234亿元。

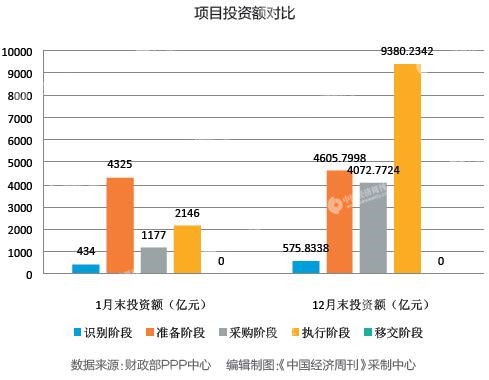

项目落地率,指执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值。按此口径统计,2016年1月到9月,示范项目落地率稳步提升。10月第三批示范项目数据纳入计算,故落地率有所下降;11月以来落地率又稳步提升。12月末示范项目落地率49.7%(见图2)。其中,第一、二、三批示范的落地率分别为100%、62.4%、42.9%。

(二)项目平均落地周期为12.8个月

项目落地周期,指从项目发起到签署PPP项目合同所用时间。考虑项目前期准备和采购社会资本所需必要时间,这里仅对项目库内信息显示落地周期不少于6个月的247个落地示范项目进行分析。经统计,各项目落地周期介于6个月到51个月之间。平均每个项目落地周期12.8个月,与6月末53个示范项目平均落地周期13.5个月相比,缩短0.7个月。

从12月末各批次国家示范项目平均落地周期比较,第一批中20个示范项目的平均落地周期为15.0个月,第二批中83个示范项目的平均落地周期为15.6个月,第三批中144个示范项目的平均落地周期为11.0个月,第三批比前两批少4个月。随着PPP工作的推进,相关各方能力提高和经验增长,落地周期呈缩短趋势,落地速度加快,落地效率提高。

(三)示范区域和领域不断扩大,市政工程类项目落地独占鳌头

第一批示范项目覆盖11个省份和4个领域,第二批覆盖28个省份和16个领域,第三批覆盖30个省份和18个领域。山东已有37个示范项目签约落地,居全国第一,其后为河南31个、河北26个、安徽21个、云南20个。

项目库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

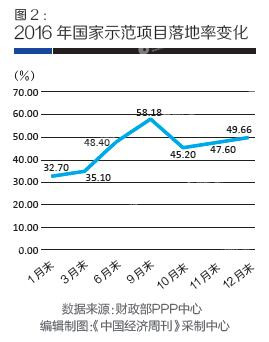

363个落地示范项目中,市政工程类180个,占50%,自5月以来连续稳居首位;交通运输类37个,占10%;生态建设和环境保护类30个,占8%;水利建设类项目21个,占6%;教育、医疗、养老三类合计36个,占10%。(见图3)

全国入库项目情况

(一)入库项目和落地项目均呈逐月持续稳步上升态势

截至2016年12月末,全国入库项目11260个、总投资13.5万亿元,其中识别阶段6987个,总投资6.7万亿元;准备阶段1936个,总投资3万亿元;采购阶段986个,总投资1.5万亿元;签约落地1351个,总投资2.2万亿元;移交阶段尚无项目。12月末,全国入库项目落地率为31.6%,与1月末、3月末、6月末、9月末落地率19.6%、21.7%、23.8%、26.0%相比,项目落地数和落地率稳步上升。

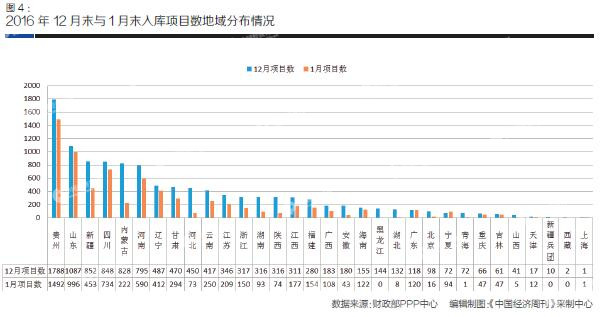

(二)入库项目地区集中度较高,贵州、山东、新疆、四川、内蒙古居前五位

按入库项目数排序,贵州、山东(含青岛)、新疆、四川、内蒙古位居前五名,分别为1788个、1087个、852个、848个、828个,合计占入库项目总数的48.0%(见图4)。按入库项目投资额排序,贵州、山东(含青岛)、云南、河南、四川位居前五名,分别为16034亿元、12229亿元、10302亿元、9538亿元、9180亿元,合计占入库项目总投资的42.4%。

12月末执行阶段项目1351个,比1月末增加1058个落地,增长361%。从落地项目地域分布来看,山东(含青岛)222个,占落地项目总数的16.4%;新疆146个,占10.8%,位居第二;随后依次是浙江88个、四川81个、河南77个。从落地项目投资额地域分布来看,贵州、河北、山东(含青岛)、北京、云南居前五名,分别为2656亿元、2114亿元、1927亿元、1743亿元、1488亿元,合计占落地项目总投资额的44.4%。

(三)入库项目行业集中在市政工程、交通运输和城镇综合开发三类

截至12月末,在各行业PPP项目数及投资额中,市政工程、交通运输、城镇综合开发3个行业项目数和投资额均居前3名,合计分别占入库项目总数、总投资的54%、68%。

与1月末相比,市政工程、交通运输、旅游和城镇综合开发4个行业的新增项目数较多,分别为2170个、614个、307个和221个;交通运输、市政工程、城镇综合开发和旅游4个行业的新增投资额较大,分别为17232亿元、17190亿元、4989亿元和2882亿元。

(四)政府付费和可行性缺口补助两类项目比重逐步提高

截至2016年12月末,按照三种回报机制统计,使用者付费项目4687个,投资4.60万亿元,分别占入库项目总数和总投资的42%、34%;政府付费项目3591个,投资3.37万亿元,分别占32%和25%;可行性缺口补助项目2982个,投资5.52万亿元,分别占26%和41%。全年政府付费和可行性缺口补助两类项目比重逐步提高到占60%左右,使用者付费项目比重逐步下降到占40%左右。

PPP助力贯彻落实新发展理念

(一)践行绿色低碳理念,助力结构优化

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗、林业、旅游等多个领域PPP项目都具有推动经济结构绿色低碳化的作用。按该口径,截至2016年12月末,全国入库项目中绿色低碳项目6612个、投资额5.5万亿元,分别占全国入库项目的58.7%、40.5%。

(二)服务城市间基础设施互联互通,服务于经济提质增效

交通运输是城市间基础设施互联互通的重要领域。交通运输PPP项目一直位居各领域前列,截至2016年12月末,交通运输领域全国入库项目1375个,投资额4.0万亿元。与3月末相比,交通运输领域新增落地项目152个,新增落地投资6892亿元,落地率由3月末的14.7%增加至31.2%。

随着交通运输领域PPP项目的进一步开发落地,PPP模式将为提高城市间基础设施互联互通、助力经济发展提质增效发挥更大作用。

(三)提升民营企业参与度,激发市场活力

从所有社会资本合作方类型角度分析。截至2016年12月末,签约社会资本共419家,包括民营独资104家,民营控股59家,港澳台16家,外商6家,国有独资119家,国有控股113家,另外还有类型不易辨别的基金公司和上市公司共2家。民营企业(含民营独资和民营控股)163家,占比39%,比6月末按照82个示范项目统计的结果高3个百分点。

网友评论