中国经济周刊-经济网讯 (记者 贾璇) 11月29日,本网记者从美国行业咨询服务公司J.D.Power获悉,据J.D.Power最新发现,潜在富裕客户对理财尤其是电子渠道理财积极性较高,且比其他客户群更加忠诚,但同时他们的期望值也更高。

受经济持续发展的推动,中国人的腰包逐渐鼓了起来,富裕人口的规模越来越庞大。这可以从瑞银和普华永道日前联合发布的年度亿万富豪报告中窥见一斑:2015年中国共有80位企业家位列亚洲新晋亿万富豪之列,平均年龄53岁。在此背景下,对于中国的零售银行来说,迫切需要了解潜在富裕客户的特点,并针对其特点推出适合的产品和服务。

根据全球性市场资讯公司君迪(J.D.Power)日前公布的最新研究成果,中国潜在富裕客户对理财尤其是电子渠道理财积极性较高,且比其他客户群更加忠诚,但同时他们的期望值也更高,对产品和服务更为挑剔。

潜在富裕客户理财更为积极

数据显示,2015年全球零售银行业收入估计增长3%,从去年的1.54万亿美元增长到1.59万亿美元。新兴市场,尤其是包括中国在内的亚洲经济体是增长的主要动力,且这一趋势还将继续保持下去。

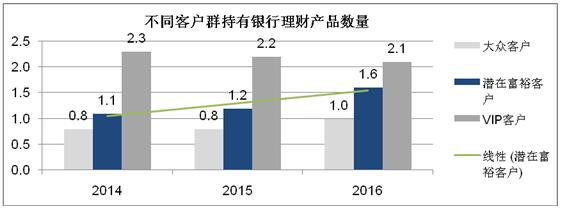

从零售银行客户的角度来看,根据资产规模零售客户可分为“大众客户”、“潜在富裕客户”和“高净值客户”(VIP客户)。J.D.Power的研究发现,2014年-2016年中国“大众客户”持有理财产品的数量略增;“VIP客户”持有数量略降;“潜在富裕客户”持有数量则明显上升,从1.1升至1.6。究其原因,主要是“潜在富裕客户”理财积极,更能接受互联网理财。

J.D.Power认为,“潜在富裕客户”是中国零售银行未来应该重点关注的客户群体。实际上,以零售银行业务作为重点的渣打银行2015年年初就已经表示将把业务从大众市场转向富裕客户市场,并鼓励客户更多地转向在线服务,这是该行实施战略转变的部分举措。

潜在富裕客户勇于尝试理财支付新渠道

数字化的发展的日新月异正在改变各行各业的现状,包括零售银行业。客户现在希望银行也能够通过简单、自然的界面提供快捷便利的服务,同时在需要的时候获得人工支持。因此,全球零售银行都正在将客服互动和交易业务从实体网点不断转向直接渠道,包括移动和网络交易。有数据显示,自2013年以来,全球中等零售银行的直接渠道交易比例已经翻了一番。

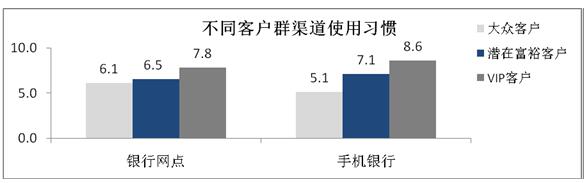

从J.D.Power2016年中国零售银行客户满意度研究数据可以看到,使用手机银行的客户比例已从2014年的21%上升到2016年的55%,而使用网点的客户比例则从2014年的92%降到了2016年的88%。

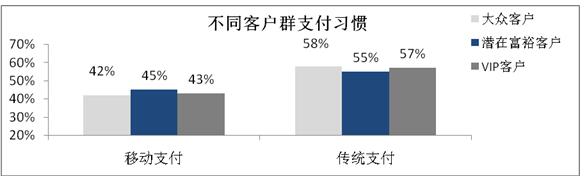

不过,值得注意的是,在广大客户群体普遍接受手机银行的同时,“潜在富裕客户”在渠道使用习惯上更不依赖银行网点,其对手机银行的使用习惯要高于使用银行网点。不仅如此,“潜在富裕客户”使用移动支付的比率也明显高于其他客户群体,其更具有尝试和接受新的电子支付渠道的特点。

潜在富裕客户更忠诚也更挑剔

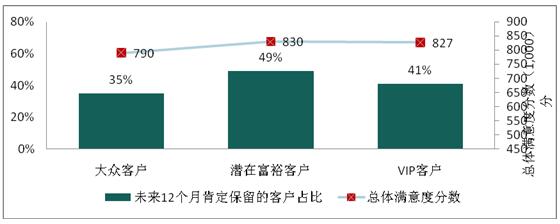

从中国零售银行客户满意度来看,在通过“交易/业务办理”、“产品供应”、“账户信息”、“设施”、“费用”和“问题解决”六个因子进行衡量之后,J.D.Power最新研究发现,“潜在富裕客户”的满意度高于其他客户群,而且在未来12个月肯定保留的客户占比要远高于其他客户群。由此可见,“潜在富裕客户”更有可能长期使用同一家银行,其忠诚度更高。

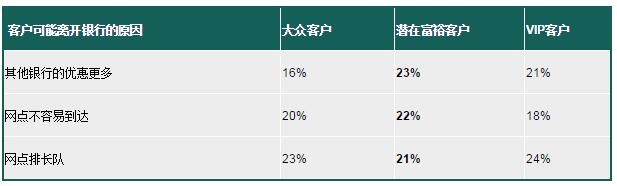

但与此同时,由于“潜在富裕客户”对互联网金融和手机银行等产品的接受度较高,他们对银行网点的要求也更高。J.D.Power的数据显示,“潜在富裕客户”很有可能因为银行的优惠少、银行网点距离远和排队时间长等问题选择其他银行,比例比其他客户群体要高。

作者简介

薛珉(Winston Xue),J.D.Power中国区金融及服务行业事业部总经理,多年外资金融机构高级管理经验,历任星展银行、苏格兰皇家银行、友邦保险等金融机构业务负责人。

![]()

![]()

已有0人发表了评论