(本文刊发于《中国经济周刊》2016年第41期)

文|投诉人 曾纪鹏

我是一位年逾七旬的老人,去年认购了易方达并购重组指数分级证券投资基金,在之后不到一个月的时间里,该基金触发下折,我的200万血本无归。回看整个过程,这不是一次合乎逻辑的失败,而是现行制度缺陷下导致的一场散户投资悲剧。

更大的悲剧是,这并非个案。

公告中的误导

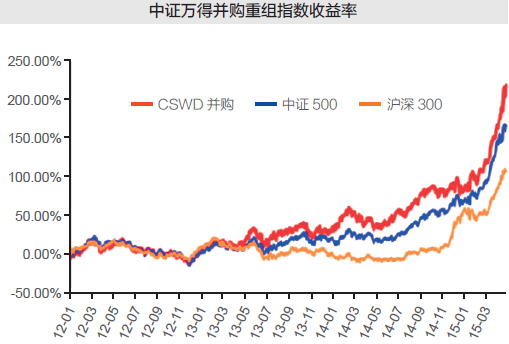

2015年5月20日,我在网上看到易方达基金管理有限公司发布的关于发行“并购重组分级基金”的公告,并对其进行了仔细研究。公告中称,该基金投资的标的为优质标的,“股票市场上,中证万得并购重组指数以2011年年底为基点,2012年以来从1000点已上涨到3000点以上,2015年5月11日收盘为3096.55点,指数设立以来上涨209.66%,同期沪深300指数的涨幅不足100%,明显跑赢沪深300指数”,同时随附了收益率的三条曲线图(如右图),但该曲线图在2013年底前的熊市走势中却无法辨识。2015年5月27日上午,我到易方达就有关问题进行咨询,未果。接待经理告知,销售紧俏,募集有可能提前结束。在这种营造出来的氛围下,我在募集结束前一天通过股票交易系统认购了200万份该基金份额。

并购与重组是股市投资中最热的题材之一,大量小散对并购重组的题材趋之若鹜。易方达最后募集到的资金高达100亿元,光认购费就赚了几千万元。

标的物买入策略、

建仓问题上的“诱骗”

在易方达公开的该并购重组分级基金经理交流会纪要中,他们回答投资者提问时介绍说:“该基金是紧密跟踪中证万得并购重组指数,而对于并购重组的标的股票,将在并购重组的第二阶段,即详细的公告阶段时才参与到其中。”

这样的策略让人感到比较符合实际。然而,实际上完全不是这么回事。易方达基金管理有限公司2015年6月4日公布的基金合同生效公告显示基金生效日期为6月3日,以及募集资金划入基金托管专户的时间为6月3日。6月4日,该基金就匆忙高位接盘那些所谓并购重组的标的股。

2015年6月11日,易方达重组分级基金在深圳证券交易所上市。

诚然,该并购重组基金是被动型指数基金,但这是一个比诸如证券、环保、金融、煤炭等行业指数分级基金复杂得多的非行业、非固定标的、非固定方式的分级基金。就连分级基金的鼻祖——富国基金都不敢推这类的分级基金,我等小散就更不懂其中的奥妙了。正常情况下,普通的行业指数或大盘指数分级基金是被动跟踪、复制指数走势即可,也可能会满仓上市。但当时股市已在5000多点的高位,有不少的分级基金,如深圳前海的中航军工分级基金早已空仓上市。正是在有空仓上市的基金先例的情况下,投资者才会对易方达该基金经理提出是否空仓上市的问题,当时得到的回答是不会空仓上市。但不空仓上市,不等于满仓上市,闭着眼睛买股票的事情也只有什么都不懂的散户才会做。证监会规定了6个月的建仓期,他们作为专业的投资人,充分利用建仓期来规避市场高位风险,这才能体现其专业性。如果他说会满仓上市,我也不会认购这只基金,我在5100点高位卖出股票的200万现金不可能在5100点给他帮我去满仓。

该并购重组基金上市后的表现使我感到出了问题,因为像这种极其热门题材的分级基金上市,其B类份额都有3~4个涨停板,结果在上市第三天仅2.5%,太反常了。我开始电话咨询,易方达回复说没有什么异常。再等两天开始暴跌,我知道出了问题,具体是什么问题不清楚,但有一点是肯定的,就是基金经理满仓高位接盘了。我再打电话咨询,易方达说是正常的市场波动。

直至2015年7月3日,我不得不对易方达方面说,如果客服经理再不出面解释,我就去找他们总裁。他们这才答应7月5日面谈。那天的面谈也只是走了一下过场,只说了解情况向上反映,然后就没有下文了。

那时候最后清仓的时机已过,该基金连续跌停两天,无法卖出了结,并于2015年7月8日惨遭下折。仅经历19个交易日就跌去94%的净值。大盘指数在7月9日触底反弹近6%时,易方达并购重组基金的净值表现只有1%的增长。

作为一个专业机构的投资团队,如此精准地与大盘背道而驰,不得不让人心生怀疑。

无力的救济

易方达是怎样在半个月内花掉这100个亿的?这是个谜。资料显示共有14万余人参与投资,其中有两个自然人各自买入1亿元。一个月不到的时间里,100亿元蒸发一空,有多少家庭深陷痛苦?

作为一位投资者,我理应有权知道他们是怎样在如此短的时间内输掉了我的血汗钱。

因此,我写信将问题反映给广东证监局,恳请他们组织专家小组进行调查。而得到的回复是,易方达公司的所有行为符合基金合同的约定。

然而,在我看来,这份复函的疑点也很明显。例如,证监局核查结果显示,该基金2015年6月10日仓位达50%以上,6月11日达80%以上,认为这符合基金管理合同。但2015年6月3日基金合同成立,最快6月3日才拿到钱,公开信息显示6月4日的仓位是10%。如前所述,易方达方面在交流会上回答投资者问时称,“考虑到并购重组的股票在复牌后一般会出现连续涨停,在并购重组的第二阶段,即详细的公告阶段时才参与其中”。但事实是,在6月4日至6月11日之间的仅仅4个交易日中,如此匆忙地花掉百亿元资金,与其在交流会上的解答根本就不一致。

又例如,复函称,“因易方达重组分级基金持有的大部分股票处于停牌状态,为应对基金净赎回,2015年7月9日该基金卖出未停牌股票,股票投资比例下降才导致基金净值涨幅远远低于大盘指数的涨幅”。而稍有金融证券知识的人都知道,如果大部分股票处于停牌状态,那么基金净值受的影响也会远远低于大盘指数的影响。但事实是,该基金净值下跌快、幅度大,从6月11日上市到7月8日,仅19个交易日就跌去了94%的净值,触发下折。

一个百亿级的基金如此诡异地被挥霍,却归结于市场正常波动,到底是该基金经理疏于管理,还是另有内幕?

广东证监局的解释无法令我信服,我转而试图寻求司法的救济。不幸的是,律师告诉我:“在现行的基金合同条款下,除非能找到基金经理违法违规操作的直接证据,否则,投资本身就是等同于认可基金经理的买卖行为,基金经理有权决定买卖股票的时机,就算是高买低卖,也是符合基金合同规定。如果要通过法律途径去解决,根本没有胜诉的机会。”

种种努力的结果,让我不由得心生蚍蜉撼大树,可笑不自量的悲哀。

如何监管机构投资者

有学者称,散户投资决策有很多错误,收益很差,他们不应该直接投资,进而得出中国股市的问题在于散户太多的结论。

然而目前中国的情况是:机构投资者大而不专,且其投资行为不受监管。我认为,从易方达基金管理有限公司这样的投资决策与收益来看,不是投资决策的能力比散户更差,就是披着专业投资者的外衣干着见不得光的勾当。

这些机构投资者在伤害了散户的利益之后,再申请发行另一个新的基金继续对另一拨散户投资者的财富进行下一场赤裸裸的掠夺。

监管机构应该起什么样的作用?如何对机构投资者进行监管和约束?这些问题理应引起重视。

目前的制度下,基金公司发行一个产品,资金来源于投资者,不论业绩如何,先收了管理费赚一把。业绩不好,亏损的是投资者的钱。基金公司自身没有责任关联,在基金产品的操作上就没有任何约束,他们永远是赢家。投资者血本无归,而他们照样拿着百万年薪,这不符合辩证法。只有基金公司发行基金产品时,须有一定比例自有资金的投入,将产品的业绩与他们自身的利益挂钩,才能刺激他们钻研业务、谨慎投资、合理投资。

如果说散户少、机构投资者多是成熟市场的特征,那目前中国股市不成熟不在于散户多,而在于机构不专业。散户以个体形式参与市场都是被逼出来的,要解决中国股市的散户化、大力发展机构投资者,首先就要机构投资者本身有优胜劣汰的机制,受市场洗礼的基金公司成长起来,散户自然就少了,中国股市也自然就规范了。

以上,仅以我血的教训,望散户投资者不再重蹈覆辙,望相关方面引起重视。

网友评论