(本文刊发于《中国经济周刊》2016年第31期)

授权《中国经济周刊》独家首发

清华大学公共管理学院公共经济、金融与治理研究中心

《2016年中国市级政府财政透明度研究报告》

并推出“295个地级及以上市政府财政透明度排行榜”和“358个县级市政府财政透明度排行榜”

《中国经济周刊》 记者 张璐晶|北京报道

市政府怎么花钱?如何让每一分财政资金的用途有迹可循?如何让每一位纳税人知道钱用到了哪里?全国城市中财政透明度最高是哪些?5年来名列前茅的城市有什么共同点?

清华大学公共经济、金融与治理研究中心最近5年连续定期推出的《中国市级政府财政透明度研究报告》(下称《报告》),一直试图解答这些问题。

与此同时,清华大学公共经济、金融与治理研究中心每年授权《中国经济周刊》独家首发《报告》。2013年起,《报告》对全国除海南省三沙市以外的285个地级市和4个直辖市政府的财政透明度情况进行了研究。2015年的研究范围进一步扩大,除了294个地级市和直辖市外(包括当时刚建市的海南省儋州市,新疆维吾尔自治区吐鲁番市,西藏自治区昌都市、林芝市、日喀则市,但不包括海南省三沙市),还包含了358个县级市。2016年的研究范围仍然为全国295个地级及地级以上的市政府(包括新建市的西藏自治区山南市)以及全国358个县级市。

“课题组发布排名的目的并不是为了把哪个城市排下去,我们希望通过努力,改善政府管理水平,提高国家治理能力,争取大家都是并列第一。”报告课题组负责人、清华大学公共管理学院教授俞乔告诉《中国经济周刊》记者,“5年来,中国市级政府财政公开与透明情况有了较大进步,这得益于《预算法》的通过、中央政府的重视、地方政府的配合,以及新闻媒体的持续关注,这都极大地推动了各地政府部门财政的进步。”

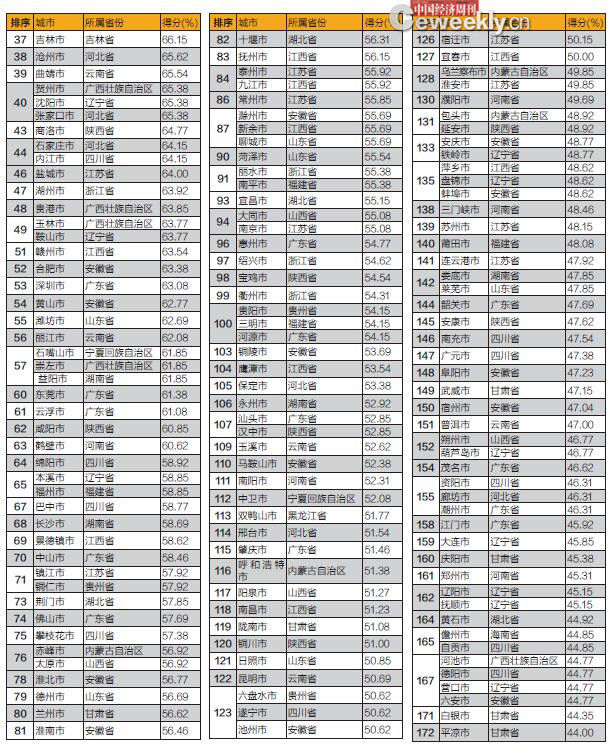

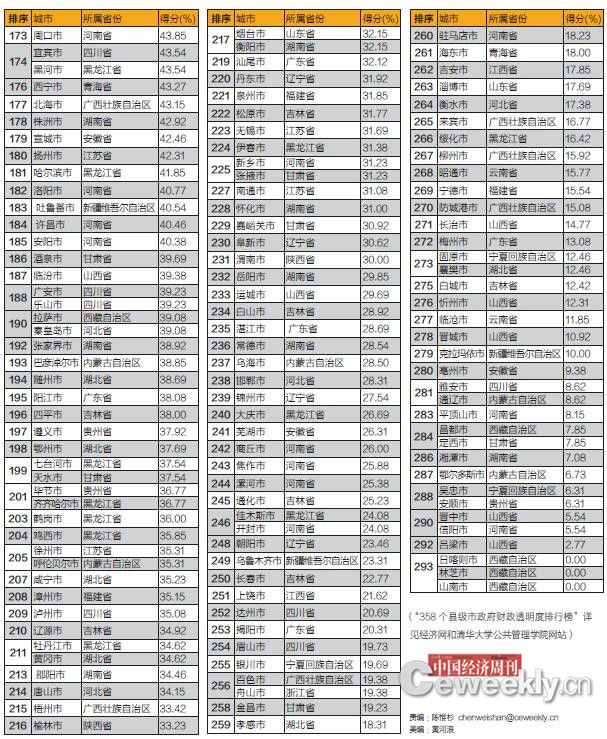

63个城市得分60以上,排名前三的还是北上广

通过对全国295个地级及以上市政府财政透明度进行大数据分析和研究,课题组得出了“2016年地级及地级以上市政府财政透明度排行榜”。排名前6名为北京、广州、上海、珠海、武汉、杭州;按百分制核算,得分80以上的城市有4家,得分70及以上的城市有20家,得分60以上的城市有63家,相较于去年有较大的进步。

俞乔表示,不管是从总得分还是细项得分来看,相比于去年,地级及以上市政府在财政透明度建设上有了比较明显的改进。比如,今年公共财政的明细科目公开情况要明显好于去年,越来越多的市政府除了公布自己的财政报告,还在网上公布了详细的收支明细表格,没有提供表格的市政府中,也有一些在政府财政报告中细化了报告项目。

俞乔告诉记者,在地级及以上市政府中,北京、广州、上海三个市政府的财政信息公开做得最好,得分非常接近,为其他市级政府财政公开起到了标杆与示范作用。这三个市政府的财政公开情况连续多年都名列前三位,而且交替排在首位。2016年的排位为北京第一、广州第二、上海第三,与去年排名相同。

其他排名前10位的城市,如珠海、武汉、杭州、天津、清远、成都、温州,财政透明度也较好,而这些城市主要集中在东部沿海地区,这说明东部沿海城市在经济建设领先的同时,对政府管理的制度建设也越来越重视。今年西部地区仅成都市排名进入了前10,位列第9位。

而今年县级政府财政透明度评价指标体系与地级政府完全相同,与去年情况相似,县级市得分普遍要低于地级市,其中得分70以上的县级市仅有三个:云南省大理市(第一)、广东省乐昌市(第二)、江苏省江阴市(第三)。

排名前30位的城市有何共同点?

“四本账”公开情况好

在今年地级及地级以上市政府财政透明度排行榜中,排名前30的市政府在机构公开方面得分普遍都很高,平均得分接近该项总分的94%,而且几乎都给出了较为完善的2015年预算执行以及2016年预算报告,财政收支预决算公开到了较细的项目,“四本账”公开情况的平均得分达到了该项总分的80%以上。

衡量政府财政透明度的核心指标是市级政府对预算与预算执行情况,即“四本账”的公开情况(编者注:“四本账”包含公共财政、政府性基金、国有资本经营以及社保基金)。《报告》指出,“四本账”的公开情况虽然较去年有所提升,但仍有进步的空间。对295个地级及以上市政府预算与预算执行公开得分占该部分满分百分比的情况进行分析,295个城市中有86个市政府得分达到总分的60%以上,比去年增加31个。所有城市的平均得分虽仅占该部分满分的43.23%,但比去年提升了9.3个百分点,进步较大。

去年排在前30位的城市中,有一些城市的排名有所下降,这也反映了地级市政府在财政公开方面的一种竞争态势。值得一提的是,今年山东省地级市财政公开情况有较大提升,在前30位中占到8个,包括滨州、临沂、青岛、济南、济宁、枣庄、东营、威海。

“一旦公开就很难再回头”;市级人大预算审核亟须强化

在5年的课题组研究中,每一年的《报告》公布后,都会收到很多地方政府关于排名的反馈。有的地方政府会直接发函,表示他们非常重视财政透明度公开情况,对排名的波动情况共同探讨如何在制度层面加以改进。

俞乔表示,一方面是因为中央要求政务公开、建立阳光政府,通过《预算法》对地方政府的债务公开情况做了刚性约束;另一方面5年来长期排名靠前的城市如北京、上海、广州、珠海、武汉、宁波、天津、南宁、成都、杭州等也反映了各地政府对财政公开透明的重视程度。

“在5年的研究中,课题组积累了大量的数据,没有和任何商业机构进行合作也不寻求有关政府部门的赞助,确保了本研究的学术性、独立性和公正性。”俞乔说。

通过地方政府的反馈,一些地方政府表示他们在提升财政透明度的道路上存在实际的困难,比如一些省级政府对市级政府的信息公开状况有规定和约束,这与中央要求公开财政透明的原则不符。其次,部分市级人大在审查本级政府财政报告的时间严重滞后,影响了市政府在年初两会之后及时向全社会公布公共预算。举例来说,有的城市,市级人大对上一年工作的审议,尤其是对决算的审议,要到第三季度才能完成,而另一些地方的市级人大可能年初就完成了预算、决算的审议,这从客观上也造成了两者公开情况的差异。而且还有一些人大代表对于非常专业的预算、决算存在“看不懂、搞不清、不开腔”的现象,因此很难发挥应有的作用。

对此,俞乔表示,一方面,市级人大对预算审核亟须强化,应该尽早把审议预算放在人大工作最为重要的位置;另一方面,人大代表要从业余人员逐步向专职人员改变,在现阶段则要为人大代表配专业人员协助开展预算审议。

“国外的议会里也有来自各行各业通过制度性竞争产生的民意代表,但他们都会有专职的助手和专家帮助理解专业性强的预算问题。”俞乔说,“一旦开始财政公开的制度建设,就很难再走回头路。”

最难啃的骨头:地方政府债务公开;仅有37.2%的地级及地级以上市政府、22.9%的县级市政府公布了债务情况

在其他重要财政信息公开方面,政府性债务的公开情况相比去年有所提升,但仍然最差,大额专项资金公开情况有了比较明显的进步。

其实,地方政府的债务情况一直是财政透明度公开中最难啃的骨头。

《报告》对市级政府的债务情况进行了重点分析。通过对全国地级及地级以上市政府、县级市政府的债务公开数据进行收集、统计和处理,课题组发现仅有37.2%的地级及以上市政府、22.9%的县级市政府公布了债务情况,而且公开的口径和统计方法不一。

对此,俞乔表示,目前从法律上还没有给地方政府举债合理、适当的解释。地方政府债务的统计口径非常复杂,现实情况是各地都有自己的融资平台,债务规模并不清晰。每年财政部、审计署在各地都要调查政府的债务情况,但最后统计出的数字往往没有统一的指标口径。

2014年10月2日国务院发布《国务院关于加强地方政府性债务管理的意见(国发〔2014〕43号)》、2014年10月8日国务院发布《国务院关于深化预算管理制度改革的决定(国发〔2014〕45号)》、2015年1月23日国务院发布《国务院关于实行中期财政规划管理的意见(国发〔2015〕3号)》,自此之后各地政府对债务公开情况的重视程度不断增加,且各地的债务置换呈现出更加透明的趋势,这也是债务的显性化标志。国家层面的立法、规定对于地方债务信息透明化具有较大的约束力。

对比来看,2015年政府性债务的公开情况较差:除了北京、广州、上海、天津、宁波和厦门6个城市外,其他地级及以上市政府都未公布政府债务和举债资金使用情况。而2016年政府性债务公开有了较大改善,37个直辖市、省会城市和计划单列市中,有23个城市部分公开了政府债务。

从内容来看,我国地方政府的总体债务包括:地方政府债券、向金融机构借款、政府投融资平台负债、或有债务等项目。但是,市级政府公布的债务信息中,则仅仅披露政府债券的情况,还未能完整、全面地公开所有政府债务。

俞乔表示,就目前政府债务公开情况来看,缺少银行借贷、投融资平台负债、或有债务、政府投资类债务等重要内容的公开。其主要原因可能有以下几方面:一、绝大部分地方政府通过下属的投融资平台公司来承担政府性债务,市政府并未在国有资本经营中公布这些平台公司的相关情况,也未公开地方国有企业财务情况;二、可能总体负债率较高,难以进行披露;三、政府性债务除了直接债务外,还有大量的担保债务,在公开上存在困难和缺乏激励机制;四、对或有负债界定的不一致问题,统计口径在技术上有很大的争议。

俞乔表示,控制地方政府的借债规模、完善对地方政府债务的监管、增强地方政府债务的公开度和透明度,这本身就是改善政府治理、防范系统性风险的重要内容,也是大力发展我国金融市场的制度性基础设施建设。

“财政透明度”指标解析

在2016年的市级政府财政透明度研究中,报告对全口径政府财政透明度指标体系进行了修订与补充,提出了“全口径、一站式、用户友好的中国政府财政透明度指标体系”,并将其应用于评价对市级及以上政府的财政公开情况。

该指标体系包括三大部分:

(1)纳入预算的机构。包括党、政、人大、政协、民主党派和工商联、群团、事业单位、国有企业等,分值为50分。

(2)市级政府预算与预算执行情况(含2015年预算执行情况报告、2016年预算草案以及2015年部门预算执行和2016年部门预算情况)。市级政府预算与预算执行情况包括以下具体内容:本级公共财政收支情况、本级政府性基金收支情况、国有资本经营与国有企业收支情况、社会保险基金收支情况(政府的“四本账”)。该部分的分值为370分。

(3)其他重要的财政信息,包括政府性债务、三公经费、大额专项资金及重点项目、政府采购公开以及预算编制说明等内容,此部分的分值为200分。

以上三大部分的总分为620分。此外,在今年的评价中,为了强调一站式服务、全口径、用户友好这三大原则,对此单独设置30分的分值,专门用于对地级和地级以上市政府的评价。因此,2016年中国地级和地级以上市政府财政透明度指标体系的总分值为650分,县级市政府财政透明度体系与地级市相同,总分值也为650分。为方便公众阅读,排行榜内得分为换算为百分制后的结果。

————————————————————————————————————————

2016年第31期《中国经济周刊》封面

网友评论