《中国经济周刊》记者 何方竹 | 北京报道

(本文刊发于《中国经济周刊》2016年第25期)

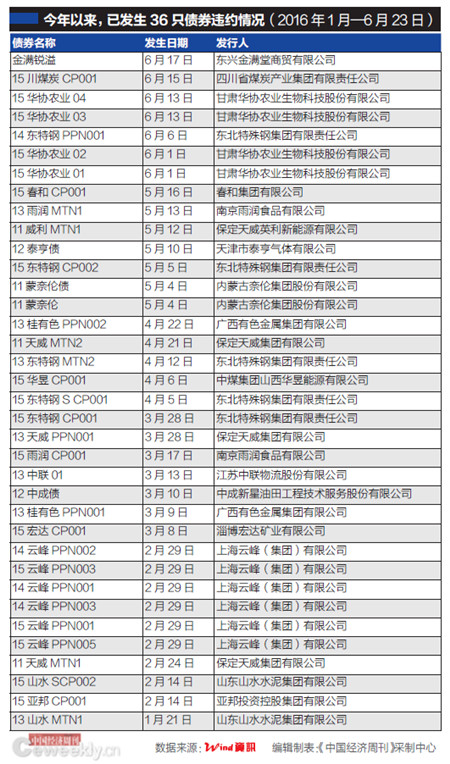

6月15日,明明在一周之前刚刚发布过兑付公告的“15川煤炭CP001(四川省煤炭产业集团有限公司发行的2015年度第一期短期融资券, 该公司下称四川煤炭)”未能如期完成兑付,成为最近一个月以来第二起实质性违约事件。

据Wind资讯统计,截止到6月23日,国内债券市场今年已经发生18家发行主体债券违约事件,涉及债券数量36只,涉及本金超过200亿元。而在此之前,中国债券市场曾长期(超过10年)未发生过实质违约。这对于纷繁复杂的债市而言,是好是坏?

逐步打破的兑付神话

从私募债蔓延到公募债

四川煤炭的违约是近期产能过剩行业信用债违约的缩影。其兑付公告称受煤炭行业产能过剩、煤价大幅下跌、新发行债券困难等多方面因素影响,公司资金链紧张。公开信息显示,2015年及2016年一季度,四川煤炭实现营业收入分别为85.52亿元 和16.6亿元,同比下降23%和25%;实现净利润分别为-13.77亿元和-2.8亿元, 同比分别下降93%和225%。2016年一季度末资产负债率达 88.48%,存量债券达 57.5 亿元,一年内有 35 亿元债券到期,集中偿付压力大。

今年违约的信用债中,产能过剩行业占据大多数情况,且连续违约的现象频频发生。4月13日,东北特钢在两次违约之后再次曝出违约事件,涉及金额4504万元。4月初,东北特钢还有另一批本息共计10.1亿元的债券不能兑付。

1月21日,山东山水水泥公告称发行总额18亿元的超短期融资券“13山水MTN1”不能按期足额兑付本息;2月3日进行风险提示称“15山水SCP002”超短期融资券由于公司资金链紧张,基本无法兑付。山水水泥在2015年11月12日出现发行规模20亿元的债券违约(15山水SCP001),还成为首个超短融违约案例。

从2014年开始,中国债券市场的神话逐一被打破:公开信息显示,2001年至2014年3月,中国债券市场没有发生过发行主体实质性违约;即便偶尔出现信用事件,也都在刚兑的环境下化解,债券收益并不反映其风险,投资人总能稳得信用利差。这一“神话”随着2014年3月“11超日债”(ST超日于2012年3月7日发行,至2014年3月6日期满两年)未足额兑付终结。

2015年,中国信用债市场风险继续暴露和蔓延。2015年4月,中国兵器装备集团公司下属天威集团发布公告称,未能支付发行额度15亿元的2011年度第二期中期票据利息,成为首只违约的国企债券;当年9月,天威称集团及旗下三家子公司无力偿还到期债务,拟申请破产重整。民生证券分析师李奇霖认为,这意味着央企不败金身告破。

信用债违约也从私募债蔓延到公募债。2015年4月,“ST湘鄂债”构成实质性违约,成为内地公募债券首次本金违约。中科云网(002306.SZ)发布公告称,其虽然通过股东财务资助、资产处置等多种方式筹措资金1.61亿元,但仍有2.41亿元的资金未能到位,最终导致当天回售日到期的“ST湘鄂债”出现违约。

目前,城投债成为信用债市场少有的尚未出现违约的品种,然而,实际上从去年开始已有城投担保的债务出现违约。今年4月份,北山投资、海南交投发布公告,宣布将通过地方政府债务置换提前兑付“14宣化北山债”“14海南交投MTN001”。有业内人士认为提前偿还债务,只还票面利息,对于投资来说并未能如期拿到足够的回报,也是一种变相的违约。

哈尔滨工业大学(威海)经济管理学院副教授王闻告诉《中国经济周刊》记者,虽然目前城投债尚未出现违约,但是今年一些地方政府“白手套”可能也会出现问题,打破城投债不违约的神话也不再遥远;此外,这种风险还会过渡到更高的层级,例如金融债,一些经营不善的金融机构未来也很有可能出现信用问题;而一个个神话被打破实际上是市场在发挥作用的表现,债券市场如果长期处于刚兑环境会导致资源的浪费,所以从长期看,违约并不是负面。

隐藏风险蔓延,

太阳能、煤炭、钢铁和水泥行业违约高

而信用债违约事件也多发于产能过剩行业,例如太阳能、煤炭、钢铁、水泥、金属与采矿。Wind数据显示,太阳能、煤炭、钢铁和水泥行业发生的违约数量占所有违约信用债的73%。

除了行业之外,违约信用债在品种上有不同的分布。光大证券首席债券分析师张旭介绍说,交易商协会主管的品种相对高于其他主管机关;证监会主管的品种中,私募债违约相对较多;发改委主管的品种违约率最低。此外,民企违约高于国企,央企的违约高于地方国企。

违约事件的发生带来了信用债市场面貌的改变。首先是信用利差的扩大,Wind资讯和中信证券数据显示,4月份,信用评级在AAA至A的银行间5年期企业债券的信用利差扩大了19至63个基点,反映出投资人对于单个债券投资标的的甄别变得更加细致。

信用债一级市场逐渐变冷。上海清算所数据显示,3月取消或推迟发行的超短融、短融和中票等逾55只,其中主要集中在当月下旬。4月前两周,取消或推迟发行的数量已达到70家,超过3月全月的水平。中诚信研报显示,5 月信用债的发行量较 4 月大幅减少约三成, 同时到期总额也有所增加,导致 5 月净融资额为负 458.47 亿元, 较4月锐减2560亿元;除了公司债的发行规模较4月有所增加,其余各券种发行规模均在下降。

信用债违约导致风险预期升高,进而推升债券利率,增加融资成本,企业更加难以“借新还贷”,几乎成为信用债违约背后隐藏的风险链条。中诚信数据显示,2016 年 5 月债券市场发生主体级别调整 53 次,其中下调 21 次,展望调整为负面 9 次;另外债券级别下调 24 次,下调数据均明显高于往期。 但是,张旭分析师告诉记者,目前企业债市场上,超过一半的债券都是AAA级,有的债券到违约前夕才调低评级,所以评级只能作为参考,对风险的警示作用并不强。

越来越多的声音在质疑信用评级公司给债券发行企业发了太多的“小红花”,以至于无法对风险做出有效区隔。国内知名评级公司联合信用内部人士对记者解释说,这首先是因为行业门槛设置较高,发行人本身需要具备一定要求才能进场。

王闻告诉记者,为了争夺客户和市场导致评级不公正的情况在国内外都会出现,这并非关键原因;关键在于评级公司缺少历史违约数据的积累,难以对不同的公司进行准确的风险预期。

信用债的大玩家能逃过一劫?

总部在广东的某券商固定收益部门分析师告诉记者,近半年,本着宁可不赚利润,也不能踩雷的精神,其所在部门没有增加新的债券头寸;已持有的债券虽然尚未出现违约,但是出现了停牌,也让团队十分紧张。

该分析师告诉记者,大部分信用债都没有担保,在刚性兑付逐渐被打破的情况下,如果债券到期无法兑付,那只能怪自己投资不善;现在市场对于信用债违约的担忧日益强烈,如果“踩到雷”,折价转让近乎不可能,只能通过申请重组或者破产清算来尽可能地维护债权人的利益。

除了券商和基金,商业银行才是这个市场的最大玩家。虽然商业银行在现券交易市场的占比近年呈下降趋势,但仍然是占据半壁江山。数据显示,2011年至2014年,商业银行参与的现券交易市场占比在64%至68%之间;2007年至2014年,在信用债市场,商业银行交易比重在49%至64%之间。

王闻告诉记者,虽然银行是信用债市场的主要参与者,但券商、基金承担的风险有可能超过银行,且银行面临的风险也是“因行而异”。银行既可以给一家企业发放贷款,同时也可以让承销部门来承销相关债券,银行能够掌握很多不需要公开披露的关于发行主体的信息和数据;也能够第一时间了解发行主体信用变化的状况。而在具体的违约案例中,如果银行强势,也能够通过对发行主体及其母公司授信额度的控制要求发行主体兑付本息。

“监管机构只要控制不发生系统性风险就可以,近期的政策也让市场看到监管机构正在放开金融机构退出市场的渠道,所以出现风险并不可怕,关键是完善债券市场的基础设施,让市场机制发挥作用。”王闻表示。

————————————————————————————————————————

2016年第25期《中国经济周刊》封面

网友评论