2015年中国并购市场报告

北京交通大学中国企业兼并重组研究中心

2015年,中国并购市场共发生交易5271宗,同比增长48.64%;交易金额达到21810亿元人民币,同比增长120.88%。

按照交易数量统计,2015年并购交易数量排名第一的行业是制造业。

2015年民营经济并购数量小幅上升,占比66.89%,而国有经济并购数量大幅下降,占比6.39%。

2015年中国企业共发生88宗海外并购,交易金额达323.18亿元,平均交易金额3.67亿元。

2015年中国经济产能过剩和资源错配的矛盾依然严重,制度因素以及环境因素对我国经济增长的制约越来越强,经济增速进一步放缓;另外,二级市场从6月15日开始的巨幅调整,使上市公司流动性困局加重,加上IPO暂缓,给并购带来了新的生机。2015年中国企业并购市场有如下几个特征:

1.交易数量和交易金额显著增长;2.制造业并购最为活跃,其中计算机通信和其他电子设备制造业、专用设备制造业这两个细分行业在交易数量上领先;3.北京、上海、广东、江苏和浙江等经济发达省份在交易数量和交易金额上继续在全国领跑;4.民营经济进一步主导并购;5.外资并购逐渐回暖;6.海外并购量多规模小。

并购市场规模显著增长

2015年全球的并购交易额超过5万亿美元,100亿美元以上的并购交易为69个,均为史上年度最高。医药业、科技业、房地产业是排名最高的三大并购行业,分别占到7230亿美元、7130亿美元和4570亿美元。其中,辉瑞1600亿美元并购艾尔建,成为史上第二大并购交易。

2015年,中国并购市场交易数量和规模都有较大幅度增长,共发生交易5271宗,与2014年相比增长48.64%;交易金额达到21810亿元人民币,与2014年相比增长120.88%,这背后显然离不开国家战略、产业结构调整升级的宏观大势,同时也与相关产业和并购重组的政策支持密切相关。

从各季度的并购情况来看,2015年各季并购交易数量和交易金额与2014年同期相比均有所增长,其中后三个季度的增幅较大,且整体呈现随季度递增的趋势。其中,12月份交易额4400多亿,占全年交易总额的20.42%,显示了持续多年的年底并购小高峰的惯例。

制造业并购最为活跃

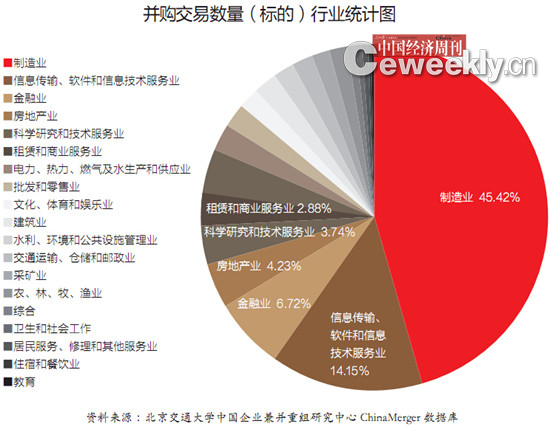

按照交易数量统计,2015年并购交易数量排名前六的行业分别是制造业,信息传输、软件和信息技术服务业,金融业,房地产业,科学研究和技术服务业,租赁和商务服务业。其中制造业并购交易数量占交易总数的45.42%,信息传输、软件和信息技术服务业占交易总数的14.15%,金融业占交易总数的6.72%,房地产业占交易总数的4.23%,科学研究和技术服务业占交易总数的3.74%,租赁和商贸服务业占交易总数的2.88%。

按照交易数量统计,对制造业的二级行业分类统计发现,排名前三的行业分别是计算机、通信和其他电子设备制造业,专用设备制造业,医药制造业。其中计算机、通信和其他电子设备制造业的交易数量占制造业总体交易数量的18.46%,专用设备制造业的交易数量占制造业总体交易数量的11.77%,医药制造业的交易数量占制造业总体交易数量的11.36%。

按照交易金额统计,医药制造业并购交易额达到1109.7亿元,占总体制造业交易金额的14.66%,位居首位;其次第二位是计算机、通信和其他电子设备制造业,发生交易金1104.72亿元,占14.59%;排名第三的是化学原料和化学制品制造业,发生交易金额710.7亿元,占9.39%;此外,电气机械及器材制造业和非金属矿物制品业交易规模也较大,交易金额分别为690.98亿元和563.87亿元。

由此可见,与国民经济中的产业结构相似,并购市场中仍以制造业的并购为重,而制造业中计算机、通信和其他电子设备制造业与专用设备制造业这两个细分行业在交易数量上领先,与产业政策环境密切相关。

北上广和江浙继续领跑

2015年,我国企业的并购交易在区域分布上继续呈现明显的地域集聚性,广东、北京、上海、江苏和浙江这五省份无论在交易金额还是交易数量上,均延续了2014年的强势格局。

按照交易数量统计,排名第一的是北京,发生并购交易量751宗,占2015全年并购交易量的14.25%;排名第二的是广东,并购交易量为715宗,总体占比13.56%;排名第三的是上海,并购交易量为498宗,总体占比9.45%。

按照交易金额统计,排名前三的分别是北京、上海、广东,交易总金额分别为2787.77亿元、2620.75亿元、2256.81亿元,总体占比分别为12.78%、12.02%、10.35%。上海的交易数量只有498宗,金额却超过广东排在第二,主要是因为申通快递借壳艾迪西,分众传媒借壳七喜控股等大额交易均发生在上海。

民营经济进一步主导并购

从交易数量上讲,2011年开始,民营经济参与并购开始了井喷式的增长,并一举超过了国有经济所占比例,标志着并购市场迎来了民营经济的时代,而国有经济比重不断下滑。2015年民营经济并购数量小幅上升,占比66.89%,而国有经济并购数量大幅下降,占比6.39%,不足10%。

这种变化也与并购行业性变化息息相关。随着经济改革的不断深化,经济转型速度加快,并购市场也从以传统的制造业为主导开始向服务业、新兴产业、金融业等转移,这些产业在并购市场中愈发活跃,而在这些领域国有经济的控制力和主导地位并不突出。因此,从这个层面来讲,造成了国有经济主体比例的不断下降。

从交易金额上讲,民营经济在交易金额规模方面于2013年超越国有经济主体,滞后于其交易数量对国有经济的超越,这与国有经济强大的经济实力密切相关。2015年民营经济并购交易金额占比64.21%,在2014年的基础上进一步增长,说明已经正式进入了民营经济主导的并购时代。

外资并购逐渐回暖

2013年外资并购跌落谷底,2014、2015年外资并购交易数量大幅增加,交易金额也同步增加,反映了外资并购逐渐回暖。

从外资并购的标的行业分布来看,2015年外资并购案例共涉及10个行业。在交易数量上,制造业居首位,信息传输、软件和信息技术服务业排名第二;在交易金额上,制造业居首位,电力、热力、燃气及水的生产和供应业排名第二。其中,制造业中交易数量和交易金额最多的都是计算机、通信和其他电子设备制造业。

海外并购量多规模小

2015年海外并购交易数量小幅上升,交易金额小幅下降,相比2008年前后交易金额的剧烈波动,近3年交易数量和交易金额基本维持在稳定水平。

2015年中国企业共发生88宗海外并购,交易金额达323.18亿元,平均交易金额3.67亿元,比2014年的平均交易金额4.4亿元略有下降。

2016年中国企业并购市场展望

2016年作为“十三五”规划的开局之年,也是全面深化改革进入落实阶段的关键一年,可以预见,在经济结构调整、去产能及去库存的压力之下,2016年并购重组的动力依然十分强劲,具体趋势表现为以下几点。

1.注册制逐渐落地实施,借壳上市或将减少

注册制的推出并实施,会让A股的估值重构,涉及市场供应、壳资源价值、市场整体估值、行业结构估值、退市、投资风格等方面。注册制推出,上市和退市将更容易,曾备受资金热宠的壳资源价值将大幅缩水,借壳上市的交易将显著减少。

2.并购重组为清退“僵尸企业”添动力,国企将占据并购重组主战场

作为“十三五”规划的开局之年,2016年也是全面深化改革进入落实阶段的关键一年,在供给侧改革和国企改革的双轮驱动下,2016年国企并购重组会有较大动作,资本市场也将迎来机遇。

3.中国制造2025推进高端机械制造并购

2015年5月《中国制造2025》出台,该规划明确指出,要围绕机械、电子、汽车、国防军工、化工、轻工等工业机器人、特种机器人,以及医疗健康、家庭服务、教育娱乐等服务机器人应用需求,积极研发新产品,促进机器人标准化、模块化发展,扩大市场应用。中国制造2025提出,制造业未来向机器人领域等智能制造方向发展,而并购为传统制造业转型升级提供了新的手段。目前,A股多家上市公司将机器人市场列入规划,并通过并购手段,加快对该业务的布局。

4.“一带一路”激活境外并购

在“一带一路”的新形势下,中国的企业将迎来新一轮并购浪潮。从宏观经济层面看,世界经济仍处在国际金融危机后的深刻调整期,由此,各国与中国合作意愿明显增强。我国成为第一大的汇率储备国和第二大对外投资国,中国企业正在成为激活国内外并购市场最活跃的因素之一。“一带一路”战略给中国企业搭建了广阔的新舞台,通过并购获取海外资源、技术与市场正在成为众多中国企业发展的常态化手段。

5.“PE+上市公司”持续高热

上交所于2015年9月11日正式发布《上市公司与私募基金合作投资事项信息披露业务指引》,对日渐兴起的“PE+上市公司”投资模式以强化信息披露要求为主旨,从“明晰相关方的关联关系或者利益安排”等多个角度予以规范,从而增强披露的有效性和针对性。可以预见,2016年“PE+上市公司”的项目并购模式将继续在A股市场风行。

2015年中国并购市场报告.docx

2015年中国并购市场报告.docx

已有0人发表了评论