中国去产能全景图

民生证券研究院

民生证券研究院执行院长、首席宏观研究员 管清友

宏观研究员 朱振鑫 张瑜

策略研究员 李少君 周隆刚

煤炭研究员 王海伟

钢铁研究员 王聪敏

建材研究员 严晓情

化工研究员 范劲松 沈晓源

有色研究员 喻罗毅

去产能可能采取的措施:财政直接或间接补贴;清理不良资产;加快兼并重组;提高环保能耗等行业标准;打破刚性兑付;完善破产清算制度;建立产能监测体系等。

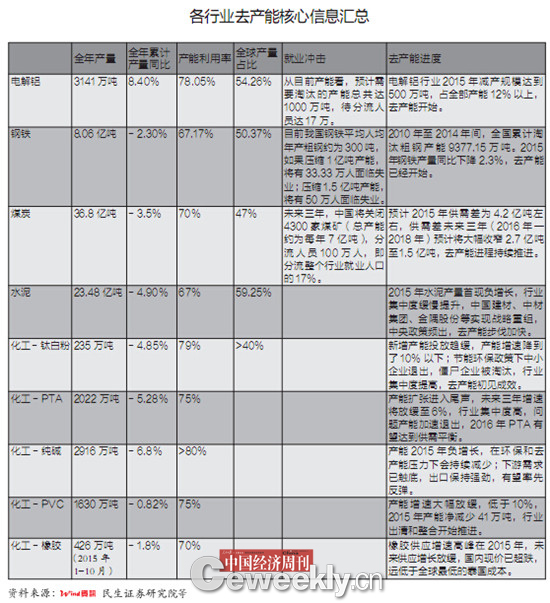

我国粗钢产能利用率仅为67.17%,产能仍严重过剩。去产能受益的一是大型钢企,二是需求转型的钢企及特钢企业,三是寻求转型的钢企。

预计2015年煤炭供需差为4.2亿吨左右,在维持社会库存不变的情况下,供需差未来三年将大幅收窄2.7亿吨至1.5亿吨,市场供需格局有望得到重大改善。

钛白粉行业有望逐步回暖,2016年涨价或超预期。PTA行业集中度高,反弹基础好。纯碱行业开工率高,产能收缩,价格有望继续上涨。

2015年水泥行业去产能仍未开始。2015年水泥熟料产能约为18.1亿吨,同比2014年增加2.2%,仅仅是增长速度放缓。然而,产能过剩进一步加剧,供需矛盾更加恶化。

……

一、去产能的宿命:2016年中国经济第一要务

2016年是真正意义的去产能元年。堆下的库存早晚要卖,欠下的债务早晚要还,过剩的产能也早晚要去,这是任何一个经济体都逃不掉的宿命。而从逻辑上讲,去产能是去库存和去杠杆的基础,只有完成了去产能,一个经济体才可能真正走出危机,中国也不例外。

去产能有两种方式,一种是把需求拉起来,另一种是把供给压下去。上个世纪90年代去产能是双管齐下,先是朱镕基总理铁腕压供给,然后是全球化红利(2001年入世)和房地产红利(2003年将房地产定位支柱产业)拉需求,随后才有了中国奇迹。但现在呢?拉需求的方法显然已经行不通了。

(1)全球化红利变成了全球再平衡的压力,不光没有加入WTO这样的飞跃,还充斥着外部压力,再加上劳动力比较优势的丧失,出口已经不可能解决过剩产能。

(2)房地产红利变成了痛苦的去库存,过去十多年全国累计新开工174亿平米,而销售只有117亿平米,其中还有相当一部分是二手房(保守估算有30%左右),供给与销售之间的差额达到惊人的90亿平米。更可怕的是,2014年的新开工面积(14亿平米)依然大于销售面积(13亿平米),假设2016年新开工继续下滑10%,销售持平,那从2016年才可能正式开始去库存,而如果新开工和销售按此增速持续下去,那么库存也需要5~10年来消化。

(3)创新转型能激发新需求,但对旧需求作用甚微。创新转型指向的是新兴服务业和高端制造业,虽然有利于扩大总需求,但并不会带来太多的重化工业、建筑业等传统需求。

未来化解产能过剩只有从供给端压缩产能这一条路。在产能这个问题上,越早“破”越有主动权。

二、去产能的路径:如何让僵尸企业入土为安?

去产能绝不只是“让僵尸企业入土为安”这样的狠话,而是有切实的措施做底气。从国内外的经验来看,以下十种措施值得期待。

1.政府提供直接或间接补偿,鼓励企业的去产能行为。

2.妥善处置银行不良资产,减少金融风险的掣肘。

3.妥善处理就业问题,减少失业风险的掣肘。

4.鼓励企业兼并重组,提高行业集中度。

5.完善设备注册制度,建立产能监测体系。

6.提高技术、环保、能耗等行业标准,坚决关停不达标企业。

7.把淘汰落后产能与增加新产能捆绑。

8.完善破产清算制度,健全市场退出机制。

9.打破刚性兑付,破除“大而不倒”预期。

10.改革官员考核机制,明确去产能目标,破除地方政府的无效保护。

三、去产能的影响:从上世纪90年代经验看潜在市场走势

本次供给侧结构性改革与1998年相比,从宏观环境看,都经历着相似的国内经济增速下滑和外部市场的动荡,但产能过剩的行业存在着较为显著的差异。从宏观环境看,两次去产能的背后驱动因素都是经济增速下滑带来产业结构性调整的需求,需求端的疲软催生了较为宽松的利率环境,同时,外部经济环境总体较为疲软。从过剩产能行业看,90年代末主要体现在纺织、家电等生活资料的过剩,而目前主要体现在煤炭、有色、钢铁等生产资料的过剩,这类行业属于中上游资本密集型产业。

结合1998年去产能过程,我们认为此轮改革会呈现出以下几点特征:第一,所需耗费的时间会更加漫长,相关行业业绩受去产能冲击到回升时间跨度相对更长;第二,改革过程中需求侧加码政策不会缺席,货币政策与财政政策护航;第三,不同产能过剩行业根据过剩程度与行业资本结构的不同,相对轻资产行业会更早出清;第四,相关支持性配套产业与金融政策会密集出台,推动改革进程同时也提振市场情绪;第五,根据改革进程的推进,股市大概率出现深蹲起跳的走势,改革取得的阶段性成果会催生市场出现可观行情。

四、去产能全景图:过剩行业全梳理

(一)电解铝行业

1.产能利用情况

2015年,全球电解铝产量5789万吨,中国产量为3141万吨,占全球产量54.26%,同比增长8.4%。从1999年到2015年,全球电解铝年复合增长率为5.7%,中国为16.9%,成为全球最大的电解铝生产国。

2015年12月,国内电解铝企业产能利用率为78.05%,连续下降4个月。历史数据显示,电解铝行业产量利用率与GDP增长率高度正相关。

由于经济下行压力大,电解铝的需求不足,产能过剩,近年来在持续淘汰落后产能。但是由于部分地区电价较低,部分电解铝厂自供电比例较高,用电成本低(电力成本占电解铝总成本约45%),即使在铝价不断下跌的时候,仍然有较大意愿新增产能。

2.去产能进程

(1)东退西进是趋势,电力成本是导向。(2)人员分流是难题。(3)政府态度是壁垒。

3. 受益公司和风险

我国电解铝行业去产能直接利好龙头企业。在产能出清的过程中,龙头企业将受益于产品价格提升和市场份额扩大。此外,电解铝价格上升将提升存货价值,有利于减轻高存货企业的压力。但是我们仍然不能忽视电解铝企业的超高负债率带来的财务压力。

(二)钢铁行业

1.产能利用情况

我国粗钢产能2015年为12亿吨,粗钢产量为8.06亿吨,粗钢产能利用率仅为67.17%,产能严重过剩。2010年至2014年间,全国累计淘汰粗钢产能9377.15万吨。

2.去产能进程

(1)去产能目标

2016年1月22日召开的国务院常务会议决定,在近几年淘汰落后钢铁产能9000多万吨的基础上,再压减粗钢产能1亿~1.5亿吨,严控新增产能。

(2)去产能的就业冲击

目前我国钢铁行业平均人均年产粗钢约为300吨,如果压缩1亿吨产能,将有33.33万人面临失业;压缩1.5亿吨产能,将有50万人面临失业。

中国冶金工业规划研究院院长李新创预计,钢铁行业减产可能造成40万工人失业,上游和下游行业还会有更多从业者受到影响。

3.受益公司和风险

去产能的提出,使得大型钢企将成为主要受益对象,特别在高端领域拥有竞争优势的龙头企业,例如宝钢股份、河钢股份等。此外,对于需求转型的钢企及特钢企业也会成为受益者。例如,久立特材、抚顺特钢等。

(三)煤炭行业

1.产能利用情况

(1)全球煤炭进入下行周期:从“黑金”到“铁锈”。

全球煤炭市场过剩。受全球金融危机、中国经济放缓以及能源结构调整等方面的冲击,煤炭产能过剩问题日益突出。截至2014年世界煤炭产量大约82亿吨,需求量为75亿吨,其中,中国煤炭消费量全球份额达到51%,产量达47%。

(2)供需失衡,煤炭行业成为“僵尸企业”的重灾区。

供需失衡不断加剧,预计2015年国内煤炭供应量超过需求量4.2亿吨。产能过剩严重,价格不断下行,行业亏损严重。据统计,截至2015年底,行业超过80%的企业出现亏损。

2.去产能两大掣肘:人员安置和债务问题

(1)未来分流人员100万,千亿专项资金提供有力保障。(2)行业负债率逐年攀升,化解债务问题是去产能的关键。(3)煤炭行业未来三年关停产能7亿吨,供需格局有望得到大幅改善。

3.供给侧改革有望成为煤炭板块上涨的最大逻辑。

(四)水泥行业

1.产能利用情况:2015年产能过剩进一步加剧,去产能还未开始

由于2015年房地产投资增速出现断崖式下滑至1%,水泥产量25年来首次出现负增长,2015年水泥产量同比减少超5%。然而2015年水泥熟料产能仍同比增长2.2%至18.1亿吨,水泥行业去产能仍未开始。由于受需求下滑和产能增长双重影响,2015年水泥价格达到2008年以来最低点,行业利润率跌至历史谷底,2015年水泥企业的并购重组策略更显谨慎,行业集中度缓慢提升。

2.去产能进程:政策频出,水泥行业去产能路途漫漫

2004年后,中央频出政策调整水泥产业结构,然而政策实施效果不及预期。其主要原因是:一、中央政策频出,然而地方政府受GDP考核、增加政府税收和稳定就业的压力,主动去产能动力不足;二、水泥行业整体还在盈利,盈利企业为守住市场份额,不甘主动退出市场;三、亏损的“僵尸企业”面临退市成本大的压力,退市机制不完善;四、产能过剩主要是新型干法产能过剩。

(五)化工行业

1.钛白粉价格反弹有较强的持续性

(1)钛白粉产能高速增长。(2)去产能进程:新增产能趋缓,开工率高。

2.PTA行业集中度高,反弹基础较好

(1)产能利用情况:产能增速放缓,产能扩张进入尾声。(2)去产能进程:问题产能加速退出,实际开工率高,未来供需有望保持平衡。

3.纯碱行业开工率高,产能收缩,价格有望继续上涨

(1)产能利用情况:纯碱行业开工率在80%以上,价格已经开始反弹。(2)去产能进程:产能2015年负增长,预计2016年继续减少。

4.PVC价格处于历史大底,无电石电力配套产能将退出

(1)产能利用情况:总体产能依然过剩,但无电力电石配套产能已失去竞争力。(2)去产能进程:需求仍有增长,产能增速大幅放缓。

5.橡胶正在酝酿新一轮大周期

按照平均7年的成长期来算,2012—2015年是天然橡胶供应的高峰,特别是2015年,我们确实也观察到过去3年天然橡胶价格的走势远远弱于大多数大宗商品。

虽然总体来说,在全球需求低迷的大背景下,天然橡胶供应依然过剩,但2015年的供应高峰过后,我们可以预见下一轮新的大向上周期将在未来1~2年内酝酿。

中国去产能全景图—民生证券研究院联合专题报告.docx

中国去产能全景图—民生证券研究院联合专题报告.docx

已有0人发表了评论