【茶座】投资理财哪家强?

中国大妈PK渡边太太

南华期货研究所 张静静

过去9个月,上证综指涨势如火如荼,同时也迎来部分境外媒体的唱空之声。A股究竟为何能扶摇直上?根据证券交易结算方中国证券登记结算公司的数据,截至4月3日的过去6个月,沪深两市新开股票账户数达1373万户,一时间舆论热议,难道又是“中国大妈”这一“神秘组织”大举入市了?

2013年4月15日,国际金价暴跌20%,大量中国民众涌入金店抢购黄金制品,价值1000多亿元的300吨黄金瞬间被扫,她们被称作是抄底黄金市场的“中国大妈”。此后,中国大妈又转战比特币及海外房地产市场,一时间中国大妈成为实力雄厚的“市场主力”,“Dama”更以单词形式收录于《牛津英语词典》。中国大妈的崛起不禁让人联想到20世纪90年代叱咤国际金融市场的“渡边太太”。

渡边太太:

昔日日元走势晴雨表

20世纪90年代起,日本长期执行超低利率甚至零利率政策,利息收入每况愈下,掌握家庭财政大权的主妇们不再被动地依赖银行利息理财,而是选择主动出击将资金投向海外金融市场赚取高额收益。她们利用国内低利率优势,拆入日元、投资高收益率的海外债券或外汇存款,获得利差,并积极参与高杠杆的外汇保证金交易。

据媒体报道,2009年4月的交易高峰时期,当时东京外汇市场一个交易日的交易额就高达2542亿美元,这样的金额比葡萄牙、爱尔兰这些小国的2009年的GDP还要高,而这其中1/3的贡献都来自这群主妇。可以说,以擅长外汇保证金交易著称的日本主妇投资者在全球外汇市场呼风唤雨。鉴于她们的江湖地位,国际汇市借用“渡边”这一日本常用姓氏将其尊称为“渡边太太”。

时势造英雄。日美利差曾长期稳定在5%,日元与其他经济体的利差也不可小觑,加上日元阶段性贬值带来的超额收益,渡边太太们的投资年化收益率一度超过30%跑赢诸多国际对冲基金。她们的行动也被视为日元走势晴雨表:只要日元短线走强,渡边太太就会伺机购买更多海外资产,因此银行门外排队的主妇投资者人数和日元走势高度相关。就在高学历、高薪水、高资历的三高外汇交易员举棋不定之际,渡边太太们已然在场上杀了个回马枪。渡边太太,就是这样神一般的存在!

2006年7月日本结束零利率政策,金融危机后全球央行又相继进入降息周期,令日元套利魅力不再,资金回流日本,加上日元被视为重要避险工具,2007年7月至2011年11月间日元相对美元升值近40%,渡边太太们很受伤。2010年8月,日本外汇保证金交易杠杆比例上限降至50倍,防范金融风险之余,再度打击了活跃于外汇保证金市场上的渡边太太们的交易热情。然而渡边太太并未因此绝迹江湖,而是不断调整方向,将“势力”逐渐渗入股票、国内外债券、基金、信托等多个市场。2012年安倍经济学令日元再度大幅贬值,渡边太太东山再起,抄底黄金、做多美元、抛售澳元资产。

理财技能大PK:

中国大妈终将超越渡边太太

那么,问题来了!投资理财哪家强?当中国大妈遇到渡边太太,会是怎样的高下?

中国大妈和渡边太太都是特定环境的产物,多金是她们的标签。上世纪80年代末,日本家庭财富暴涨,其中,超过55%以储蓄形式存在。而2014年中国家庭调查报告显示,中国家庭财富中61%为现金及银行存款。

另外,据日本公布的一项调查结果,在20~70岁的日本已婚女性当中,手握财政大权者占全体的82%。同期公布的另一项调查结果得知,日本已婚女性的“私房钱”平均每人每年115万日元(折合人民币5.9万元),可以说渡边太太们掌握了家里绝对的财政大权。

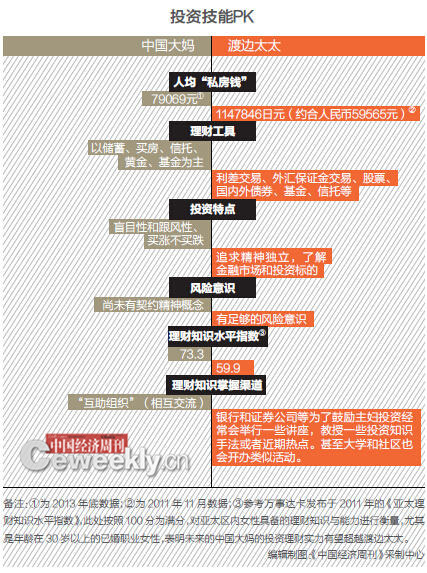

同样地,汇丰人寿发布的调查报告《未来的退休生活:为何家庭很重要》揭示了中国女性在家庭财务决策中的地位:约有63%的中国女性表示家里的财务规划几乎都由她们经手。同时,根据去年3月国内一投资机构发布的《2014中国家庭现金管理策略:摆脱银行存款束缚 分享利率化盛宴》报告数据测算,截至2013年底中国大妈们人均手中可投资的私房钱约为79069元。

无论是渡边太太的出现还是中国大妈的崛起,都有大量闲置资金作为前提,一般来说,资本都是逐利的,从低收益领域流向中高收益领域也是情理之中。

虽然同为“家庭主妇”,中国大妈和渡边太太肩上的担子却不尽相同。渡边太太们享受国家财政制度的优遇。在日本,无论男女一旦工作,就需要缴纳所得税、社会保险和厚生年金。即便不工作,渡边太太们在65岁之后也同样可以领取国民年金。我国的社会保障体系建设较晚,中国大妈多数仍在工作岗位上,她们的空闲时间较少;为了给自己的未来提供更稳定的保障,中国大妈的投资压力也更大。

如果说硬件上中日主妇不相上下,那么在投资软实力上,中国大妈甚至还技高一筹。 2011年4月,万事达卡国际组织发布“亚太区理财知识水平指数”,在亚太地区,中国大陆女性得分为73.3份,远高于日本女性59.9分的成绩。

不过在看投资理财的范围,渡边太太们显然要广泛得多。以中国大妈为例,买房子吧,如今房地产市场低迷,租售比(编者注:房屋售价与租金之比,越高表示通过收租金收回购房成本的时间越久)奇高,得不偿失;买点信托理财吧,收益跑不赢GDP增速,还有些不甘心;而股市“一年牛,九年熊”的周期,也让很多中国大妈望股兴叹。因此中国大妈更喜欢追逐出现大幅上涨的热点投资品种,不管是黄金还是比特币,还是海外地产,都是在已经产生较强的赚钱效应后再高位介入,其特点是“买涨不买跌”。

而作为知识女性的渡边太太们,则掌握了一定的专业投资知识,她们的理财方式和视野更加开阔,投资组合中不仅有日本大企业的股票及国债等证券,而且还购买了外国公司的股票,不仅分散了风险,同时也便于更理性地判断行情,做出明智抉择。

中国大妈将成全球金融市场走势的风向标

行文至此,笔者突然发现,在中国大妈与渡边太太的投资理财PK中出现了一个惊人相似之处:从城市化率等多重指标来看,当下的中国与上世纪70年代的日本极为类似,这明显是在对比“不同时代”的人。那么请试想一下20年后的中国和中国大妈(对应上世纪90年代的渡边太太)。

笔者穿越至2035年,彼时中国人口总量14亿,GDP总量超越美国,城市化率达到70%,人均GDP超过5万美元,中国经济和金融市场早已发达到实现人民币汇率自由浮动,人民币成为国际主要储备货币,投资者可参与全球任何金融市场……70后早已子孙成群,80后、90后也逐渐成为中国大妈的主要力量;彼时的中国大妈不仅有钱有闲,更是高学历、高能力、高素质的群体,她们不再单纯地将投资理财看作资产保值、增值的途径,而是作为一种兴趣和基本技能。

请不要忙着质疑笔者的想象力,笔者只想说“中国大妈”是一个与中国经济实力及金融环境平行发展的概念。随着互联网金融的发展、国内金融市场的逐步开放,她们也将拥有更宽广的投资平台,可以将投资眼光投向全球股票、债券、外汇、期货、期权甚至掉期市场。未来的中国大妈将不再是土豪的代名词,而是中国的“渡边太太”,全球金融市场走势的风向标。

网友评论