【2014中国经济可持续发展报告】2014年中国并购市场报告

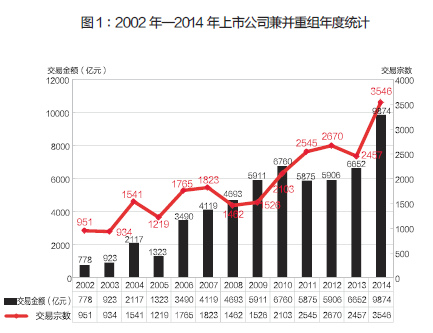

2014年,中国并购市场共发生交易3546宗,与2013年相比增长44.28%;交易金额达到9874亿元人民币,与2013年相比增长48.44%。

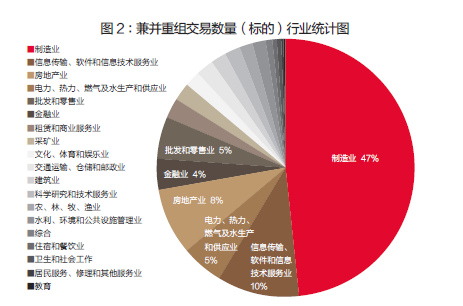

与国民经济中的产业结构相似,并购市场中仍以制造业的并购为重。

2014年,中国上市公司十大并购交易的行业,主要集中在

金融保险、房地产和能源行业。

广东、北京、上海、江苏和浙江,无论在交易金额还是交易数量上,

均延续了2013年的强势格局。

北京交通大学中国企业兼并重组研究中心

执笔:张金鑫 崔永梅 魏炜

2014 年中国经济进入深层次调整阶段,增长速度进入换挡期,结构调整面临阵痛期,前期刺激政策进入消化期。经济增速进一步放缓,进入经济的“新常态”。在大调整的背景下,并购市场十分活跃。2014年中国企业并购市场有如下几个特征:1.交易数量和交易金额显著增长;2.制造业并购最为活跃;3.广东、北京、上海、江苏和浙江等经济发达省份在交易数量和交易金额上继续在全国领先;4.民营企业发起的并购继2013年赶超国有企业之后,2014年相对优势进一步确立;5.外资并购仍处低位;6.海外并购小幅上升。

并购市场规模显著增长

2014年,中国并购市场交易数量和规模都有较大幅度增长,共发生交易3546宗,与2013年相比增长44.28%;交易金额达到9874亿元人民币,与2013年相比增长48.44%(见图1)。

从各季度的并购情况来看,2014年第一季度延续2013年逐季上升的趋势,2014年第二季度交易金额下跌后,又重拾升势,使得过去8个季度总体上均保持上升态势,显示并购市场增长的基础比较扎实。进一步分析各月份的并购情况可以发现,3月和12月份交易额均超400亿元,支持了相应两个季度的交易规模。

制造业并购最为活跃

按照交易数量统计,2014 年兼并重组交易数量排名前六的行业分别是制造业,信息传输、软件和信息技术服务业,房地产业,电力、热力、燃气及水生产和供应业,批发和零售业,金融业。其中制造业兼并重组交易数量占交易总数的47%,信息传输、软件和信息技术服务业占交易总数的10%,房地产业占交易总数的8%,电力、热力、燃气及水生产和供应业与批发和零售业均占交易总数的5%,金融业占交易总数的 4%(见图2)。

对制造业的二级行业分类统计发现,排名前三的行业分别是计算机通信和其他电子设备制造业、医药制造业、电气机械和器材制造业。其中计算机通信和其他电子设备制造业的交易数量占制造业总体交易数量的16.33%,医药制造业的交易数量占12.55%,电气机械和器材制造业占10.96%。

按照交易金额统计,医药制造业兼并重组交易额达到683.99亿元,占制造业总体交易金额18.58%,位居首位;其次是计算机通信和其他电子设备制造业,发生交易金额492.15亿元,占13.37%;排名第三的是化学原料和化学制品制造业,发生交易金额341.53亿元,占9.28%;此外,专用设备制造业以及电气机械和器材制造业交易规模也较大,交易金额分别为315.88亿元和300亿元。

由此可见,与国民经济中的产业结构相似,并购市场中仍以制造业的并购为重,而制造业中计算机通信和其他电子设备制造业、医药制造业这两个细分行业在交易规模上领先,与产业政策环境密切相关。

北上广、江浙继领风骚

地域环境是吸引投资的重要因素,也将对企业的兼并重组行为产生影响。我国幅员辽阔,各地区由于地理环境、历史文化以及经济政策和发展水平的不同呈现着明显的差异,因此在投资环境的质量上也有着差异。北、上、广和江浙地区随着经济的快速发展,投资环境不断优化,并且已逐步实现与国际接轨。因而,在这些地区资源流动速度较快,兼并重组交易也更为活跃。

2014年,我国企业的兼并重组交易在区域分布上继续呈现明显的地域集聚性,广东、北京、上海、江苏和浙江这五省份无论在交易金额还是交易数量上,均延续了2013年的强势格局。

按照交易数量统计,排名第一的是北京,发生兼并重组交易量413宗,占2014全年兼并重组交易量的11.65%;排名第二的是广东,382宗,总体占比 10.78%;排名第三的是江苏,355宗,总体占比10.01%。

按照交易金额统计,排名前三的分别是上海、北京、广东,交易总金额分别为 1479.63亿元、1386.75亿元、1148.49亿元,总体占比分别为14.99%、14.04%、11.63%。上海的交易金额排在首位,主要是因为绿地集团借壳金丰投资上市,单笔交易金额达到了655亿元,仅这一笔便占上海总体交易金额的44.27%。辽宁虽然2014 年只发生了83宗交易但交易金额排在了第四位,达到了621.44亿元,主要是因为广汇汽车借壳美罗药业上市,单笔交易金额达到了236亿元,占辽宁总体交易金额的37.98%。

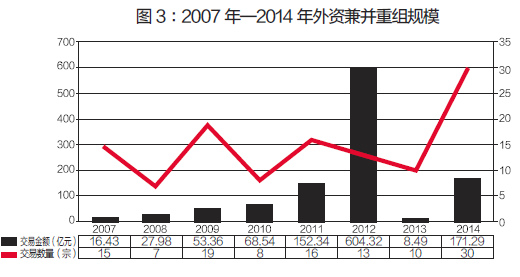

外资并购低位徘徊

2013年外资并购跌落谷底。2014年外资并购交易数量大幅增加,但交易金额并未同步增加,反映了外资并购更加谨慎(见图3)。

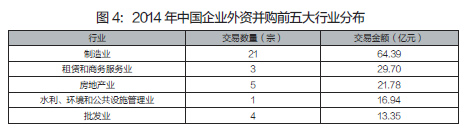

从外资并购的标的行业分布来看,2014年外资并购案例共涉及 11个行业,在交易数量上,制造业居首位,房地产和批发业分别排名第二、第三;在交易金额上,制造业居首位,租赁和商务服务业排名第二(见图4)。其中,制造业中交易数量和交易金额最多的都是医药制造业,这也反映了外资医药企业加速中国市场布局。

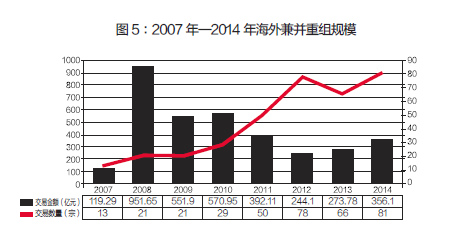

海外并购小幅上升

2014年海外并购交易数量和交易金额均有小幅上升,相比2008年前后交易金额的剧烈波动,近3年交易数量和交易金额基本维持在稳定水平。

2014 年中国企业共发生81宗海外并购,交易金额达356.1亿元,平均每宗交易金额4.4亿元,比2013的平均每宗交易金额4.14亿元略有上升(见图5)。

从海外并购的标的行业分布来看,2014年海外并购交易案例共涉及 14个行业,在交易数量上,制造业、金融业、采矿业位居前三;在交易金额上,制造业居首位,金融业紧跟其后(见图6)。

其中,制造业中交易数量最多的是计算机、通信和其他电子设备制造业;交易金额最大的是废弃资源综合利用业,这是因为2014年首创集团以49亿元人民币收购了新西兰最大的固废处理公司Transpacific New Zealand公司全部股权。

中国上市公司十大并购交易

2014年中国上市公司十大并购交易的行业分布主要集中在金融保险、房地产和能源行业(见图7)。其中,2014年中国并购市场交易金额最大的一宗是中信泰富2269.96亿元收购中信股份,其中包括现金对价 500亿元和股份对价1770亿元。

房地产行业主要涉及绿地集团借壳上市和融创中国收购绿城中国24.31%股权两宗交易,交易体现了在房地产调控政策方向下的行业整合。

能源业涉及五矿资源收购秘鲁Las Bambas铜项目和国家电网公司收购意大利存贷款能源网公司(CDP RETI)35%股权两宗交易,均为涉外并购,体现了我国能源企业国际化的发展趋势。

2015年中国企业并购市场展望

促进因素:

经济增速放缓凸显产能过剩的压力、技术变革迫使传统产业转型以谋发展,因而并购新兴产业企业成为众多企业转型的方向,这是2014年接近一半的A股上市公司发生并购的最重要原因。2015年势必将有更多企业进行跨界并购。在跨界并购的浪潮中,民企是最主要的买方,欧美和新三板提供了有吸引力的标的池,电子信息、医疗、文化传媒、环保等新兴行业提供了最多的标的,而并购基金则提供了新的重要手段。

2015年国企改革将全面推行,并进而点燃国内企业之间的并购激情。国企改革涉及集团公司向上市公司的资产注入、低效上市公司壳资源出售、上市公司通过与集团公司控制的非上市公司业务进行资产置换而转换上市公司业务(实质是集团公司实施的资产重组)、国企之间的合并等交易形式。国企改革的全面落地将促进并购重组在央企和地方国企间大面积开花。

PE基金联手实业界将形成优势互补而助推产业整合。2014年A股上市公司成立的产业并购基金比前几年成立的总和还要多。这一模式中,上市公司将资金托管于PE,由PE机构协助上市公司进行产业链的整合与布局。2014年崛起的并购基金尤其关注传统产业与新兴产业之间的整合,2015年势必将延续这一方向。

海外并购继续增长。欧美经济仍未完全走出危机阴影,以及中国企业转型升级的内在驱动,都为海外并购提供了动力。同时,国家政策将对海外并购有重大促进。首先,2014年中国政府对中企海外收购审批流程上已经开始实行相对宽松的政策。例如,2014年10月6日,商务部新修订的《境外投资管理办法》正式施行,“备案为主、核准为辅”的管理模式大幅提升了出境并购效率。其次,随着“一带一路”上升为国家战略,配套基础设施建设和融资工具的跟进将为国企乃至民企出境并购提供新的机遇。

并购政策的改善将促进并购。《上市公司重大资产重组管理办法》和《关于修改〈上市公司收购管理办法〉的决定》于2014年11月23日起正式施行,强调营造良好的市场环境,通过释放资本市场的活力,进一步发挥其在市场经济中的资源配置作用。

另外,关于企业重组所得税特殊税务处理的新规(财税【2014】109号)也将在2015年发挥实效。

抑制因素:

2013年IPO暂停发行催生了买壳上市的热潮,2014年IPO开闸后因调控发行的节奏,使得买壳上市的热度居高不减。但随着股票发行注册制以及新三板转板制度将实施,将降低企业上市门槛,进而减少通过反向并购而买壳上市的交易数量。上市公司壳资源的价值正在面临大幅缩水。2015年,炒壳之风渐息将成为历史转折点。

外资并购仍然难见起色。由于欧美经济复苏的缓慢,以及中国生产成本的上升,外资并购在2014年未有回升,这一低迷状况在2015年或许会有好转,但很难有根本性转变。

结论:

总体上看,2015年并购市场积极因素偏多,因此可以预期2015年中国企业并购规模将更上一层楼。

已有0人发表了评论