2014年全国GDP增速放缓至7.4 %

【宏观·政策】官方:“合理” 机构:“都怪房地产”

预计房地产、地方财政压力、影子银行体系风险将影响2015中国经济

《中国经济周刊》 记者 朱禁弢 | 综合报道

7.4%的经济增速,这是步入新常态后,2014年中国经济交出的首份答卷。

1月20日,在国新办的发布会上,国家统计局局长马建堂介绍了2014年国民经济运行情况。在提及这个数据时,马建堂给出了极高的评价。

2014年年初,中国政府曾把国内生产总值增长目标确定为7.5%左右。尽管7.4%是近24年来的最低值,但马建堂认为,7.4%是在合理的区间,完成了全年经济增长的目标。

马建堂说:“7.4%在国际上也还是一个不低的水平,7.4%后面的总量就是我们国家的经济总量,63.6万亿,现价增量就有8000亿美元左右,这个数不小。”

在官方声音之外,金融机构们对于中国经济的这一成绩,从不同角度发布了研究报告进行解读。

房地产拖累2014年增速放缓

交通银行首席经济学家连平点评称,2014年经济增长乏力,主因是内外需求不足所致。从拉动经济增长的动力来看,2014年全年三驾马车出现全面减速的迹象:其中固定资产投资同比名义增长15.7%(扣除价格因素实际增长15.1%),增速比上年回落3.9个百分点(实际增速回落4.1个百分点);2014年全年消费名义增长12%(实际增速为10.9%),增速比上年回落1.1个百分点(实际增速回落0.6个百分点) ;2014年全年我国出口增长6.1%,增速比上年回落1.8个百分点。由于内外需求全面回落,导致2014年GDP增速相比上年出现0.3个百分点的回调。

摩根大通中国首席经济学家朱海斌认为,经济增速放缓在很大程度上与预期相符,并且是非常合理的,因为增速放缓的主要原因在于固定资产投资减速,在供应过剩的房地产和制造业领域,投资放缓尤为明显。服务业发展稳定,失业率依然可控,居民收入增速超过经济增速,收入分化开始收窄。

在对经济数据进行分析后,朱海斌提醒应对以下几点保持谨慎:首先,尽管GDP整体增速自2013年7.7%降至2014年的7.4%,仅出现小幅下降,但其适度降幅主要受益于净出口由负增长到正增长的扭转。因此,内需实际增长要低于整体GDP增速所显示出的内需增长水平。第二,相比2014年三季度,四季度增长势头因房地产投资乏力而有所减弱。

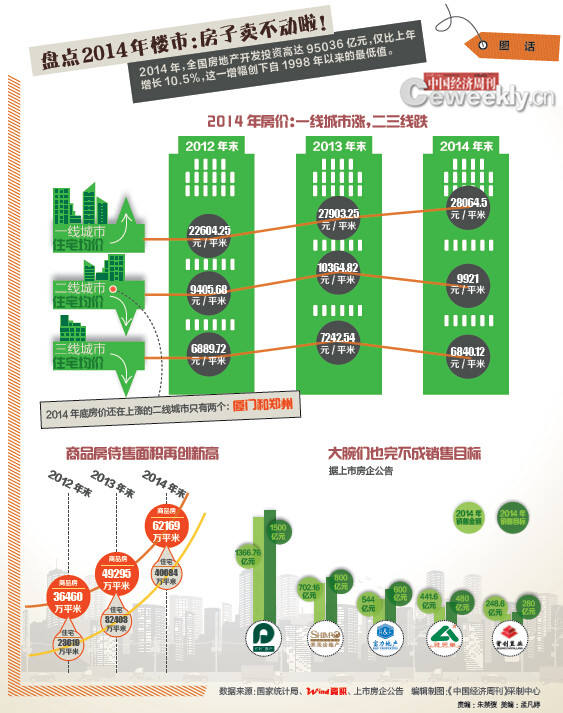

瑞银证券发布的报告同样认为,房地产仍是增长的主要拖累。2014年四季度房地产销售面积同比跌幅由三季度的12.7%收窄至 5.7%,但新开工面积则继三季度同比增长 4.7%之后同比下跌 14%,拖累房地产投资同比增速由三季度的 10%显著放缓至 5.6%。受此影响,制造业投资增速徘徊在同比 12.7%的低位。

平安证券在点评2014年中国经济数据时认为,经济增长细节呈现一定的结构调整成效,具体表现为服务业对经济的拉动作用持续增强,以及消费的重要性逐渐显现。根据统计局数据,2014年服务业的比重提高到48.2%,最终消费支出对国内生产总值增长的贡献率为51.2%,比上年提高3.0个百分点。

普遍预期2015年经济增速低于2014年

对于2015年的经济走势,各家金融机构的看法不一。多家机构认为2015年的GDP增速将低于2014年,比较乐观的有交通银行、摩根大通、平安证券,这些机构均认为2015年GDP增速在7.2%左右。比较谨慎的渣打银行则预期,2015年中国 GDP增长将放缓至 7.1%。瑞银证券则略显悲观,仍维持 2015 年 GDP 增长 6.8%的预测不变。

交通银行首席经济学家连平点评称,2015年中国经济面临的内外部环境仍错综复杂,不确定性依然存在,三驾马车可能“一升一稳一降”:一是美国经济稳健复苏带动国际环境改善,出口保持平稳增长。2015 年出口增速比 2014 年小幅回升,约为 7%左右的中高速增长。

二是受房地产销售回暖和流动性继续宽松等影响,2015年房地产投资可能前低后升;但受产能过剩制约,制造业投资仍将有所放慢;尽管改观推动力度加强,但受地方政府债务监管政策收紧、平台融资受限,基建投资增速可能略有回落。预计 2015年固定资产投资增长 14%,比2014年有小幅回落。

三是新型消费模式和资本市场财富效应将推动消费实际增速保持平稳。预计 2015年社会消费品零售总额增长 11.8%左右,实际增速为10.8%左右;虽然相比2014年名义增速有所回落,但实际增速保持平稳。

摩根大通中国首席经济学家朱海斌则认为,房地产、地方财政压力和全球油价三大因素将是左右2015年中国经济的关键因素。

房地产投资增速从2013年的20%下降至2014年的10.5%,根据摩根大通估计,拖累GDP增长减少1.1个百分点左右(包括对房地产相关行业的间接影响)。我们预期2015年楼市将继续调整,但调整力度将减弱,房屋售价或将于2015年下半年企稳。

朱海斌认为,财政制度改革后,地方政府无法再通过各种融资平台筹集资金。地方政府融资限制显示出促增长相关举措(如基础设施投资)或将面临资金缺口,除非中央政府提高财政赤字目标(包括地方政府债券份额)或开发其他融资渠道[如公私合营(PPP)]。

朱海斌认为,全球油价剧烈下挫对中国而言是个利好消息。根据摩根大通最新预测显示,2015年油价将进一步下跌,并可能对家庭消费和行业盈利产生更多积极影响。

比较谨慎的渣打银行则认为,中国经济“新常态”意味着要适应经济增长速度慢于改革开放前30年近 10%的平均增速,也意味着经济增长将更可持续、更富效率,这也是中国经济未来增长的目标。渣打银行预计2015 年度 GDP 增长目标将设定在 7.0%,较 2014 年的 7.5%有所降低,同时预期2015年中国 GDP增长放缓至 7.1%。

瑞银证券维持 2015 年 GDP 增长 6.8%的预测不变,主要考虑房地产建设活动持续下滑或将继续拖累原材料、机械等重工业,进而拖累制造业投资乃至整体内需,并给地方政府财务状况带来严峻考验。金融方面,对影子银行监管趋严、国内流动性管理未能有效应对资本外流加剧都有可能导致流动性和信贷条件意外收紧。因此影子银行体系仍面临着潜在的信用风险事件。

网友评论