《中国经济周刊》 记者 孙冰 | 北京报道

马云毫不避讳地表示过:他并不在乎阿里巴巴究竟在哪里上市?也不在乎市场究竟会给阿里巴巴一个怎样的估值?他在乎的是“上市的地方必须支持阿里巴巴开放、创新、承担责任和推崇长期发展的文化”。

而能够传承这种“文化”的就是阿里的合伙人,马云于是“创新”出“合伙人制度”,希望马云和阿里巴巴的管理团队即便在公司上市之后,依然能牢牢把握住公司的控制权。

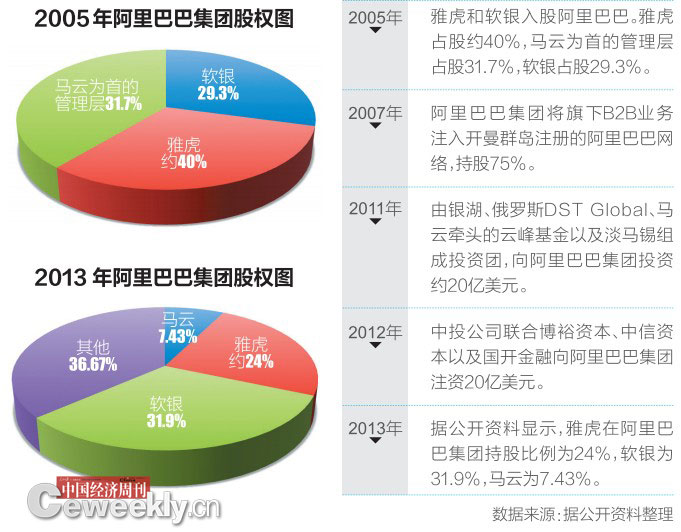

在过去的14年时间里,为了获得充足的发展资金,马云出让了大量的公司股权,目前马云及阿里巴巴管理层所持股权只有10%左右。

如何在上市之后,仅有一成股权但仍掌舵,仍让阿里巴巴走在自己所期望的道路上。马云这场“保卫战”的难度着实不小。

挥别最佳上市地

虽然阿里从未对期望上市地表态,更没有正式向港交所提出申请,但香港可能是阿里最心仪,也是最适合的上市地点。毕竟,阿里巴巴集团旗下的B2B公司阿里巴巴曾在港交所创下中国互联网企业IPO的融资纪录,香港市场的规则也为阿里所熟悉。

“阿里这种庞然大物对于港交所的诱惑非常大,毕竟和美国等其他资本市场相比,在港交所上市并不是优选,因为企业在香港所能够获得的融资额通常要比美国略低。”投中研究院研究主管宋绍奎告诉《中国经济周刊》。

7月以来,阿里就与港交所在是否接纳“合伙人制度”上进行了数轮博弈。阿里希望维持“合伙人制度”,即让现行的管理团队拥有董事会内多数董事的提名权,比如,上市之后如果董事会设有7名董事的话,则阿里现有管理团队有权提名其中的4名。

然而,这明显与港交所一直秉持的“同股同权”原则相悖。“阿里希望凭借自身的巨大优势获得一张特殊通行证。”宋绍奎说。

10月10日,阿里巴巴集团CEO陆兆禧公开宣布:“今天的香港市场,对新兴企业的治理结构创新,还需要时间研究和消化。我们决定不选择在香港上市。”这是阿里巴巴首次就IPO相关事宜做出公开表态。

而港交所的新闻发言人陈涓涓在接受《中国经济周刊》采访时表示:“出于法定保密责任,港交所不评论个别公司和具体个案。对于阿里巴巴与港交所所接触的具体事宜不便回应。但港交所一如既往地欢迎世界各地符合港交所上市要求的企业来港上市。”

看来,港交所最终没有接纳阿里的“创新”,而是选择坚持原则。“港交所还是考虑到自身的长期发展,一旦开了头儿,如果后续有很多企业模仿,港交所会比较难以维持一定的规则和秩序。”宋绍奎说。实际上,港交所并不是第一次拒绝类似的“特殊要求”,包括怡和集团、百度(BIDU.NQ)和曼联俱乐部等均因此无缘港交所。

为何执着于“合伙人制度”

最终这个不欢而散的结局让人颇为唏嘘:港交所失掉了千亿美金大单,阿里也失去了上市的最佳地点。“合伙人制度”对于阿里为何如此重要。

宋绍奎认为这其实与阿里目前的股权结构有非常大的关系。马云及管理层、中投公司、中信资本等投资机构共持有44.1%的股份,其中,马云本人持股7.43%,加上整个管理层共计也只有10.4%的股权。

马云和管理团队股份的稀释主要是源于2005年8月,阿里巴巴集团以约40%的股权,换来雅虎的10亿美元加雅虎中国资产,以解资金燃眉之急。尽管这笔资金帮助阿里巴巴成功度过了危机,也使得淘宝网和支付宝能够迅速长大,但是,马云也开始走上了漫长的“赎身”之路。

2012年5月阿里巴巴与雅虎关于股权回购达成协议,第一阶段阿里以76亿美元回购雅虎持有的约16%的阿里股份,目前这笔交易已经在2012年底完成。阿里巴巴要想进一步赎回雅虎手中的股份,必须在2015年12月前上市,然后以IPO发行价每股溢价110%回购雅虎手中剩余的阿里股份。

“如果按照通常的状况以实际占股比例去决定公司控制权的归属,那么一旦上市后,阿里现有的管理层可能会失去公司的控制权,阿里未来的发展方向很有可能被大股东所左右。目前来看,阿里的两个大股东对管理团队的支持力度和认可程度是非常好的,上市后也可能会继续,但始终会有发生问题的可能性,万一出现分歧,阿里的管理团队在法律上是没有任何办法实现自己的目标的。”宋绍奎说。

尽管大股东在公司上市后,掣肘管理层的案例不胜枚举:被赶出公司的如苹果的乔布斯、雅虎的杨致远;张朝阳更没少抱怨,董事会让搜狐错失了很多发展良机……马云和阿里团队当然不希望这些在阿里发生。

上市是为了更好掌控公司

港股路断,阿里这只“千亿巨鳄”还能去哪里?尽管有传言说阿里有可能回归A股,但多位投行人士均对《中国经济周刊》表示“几乎不可能”。即便不提A股亦是“同股同权”,A股IPO仍未重启和难以承受如此天量的融资额都使得“此路不通”。

如此看来,美国几乎成为阿里唯一的窗口。至少无论纽交所,还是纳斯达克都接受“合伙人制度”,因为与之类似的“AB双重股权”甚至三重股权架构在美国都不鲜见,包括谷歌(GOOG.NQ)、Facebook(FB.NQ)以及中概股人人网(RENN.NQ)、百度在内的公司都以双重股权架构上市。

所谓“双重股权架构”,就是将普通股分为“A系列普通股”和“B系列普通股”,其中,1个B系列普通股对应10个投票权,而1个A系列普通股对应1个投票权。尽管阿里表示自己的合伙人制度并不是“双重股权架构”,但归根到底都是“同股不同权”。

但是,赴美也并非坦途。美国市场的监管更加严格,对于财务问题、诚信问题、信息披露和财务审计等诸多方面都存在风险。而且华尔街做空中国概念股的风潮依然强大,能否获得理想的估值也将是个问题。

“阿里现在发展非常平稳,并没有急切的融资需求。上市的很大一部分目的,就是为了通过回购股票和资本运作,使得管理层更加稳固地掌握公司的控制权。”一位阿里巴巴的内部人士告诉《中国经济周刊》。

“阿里IPO的目的和中小型企业首次登陆资本市场急切地获得融资还不一样,如何能够保障对公司的控制权和未来发展的可控性对于它的意义更为重要一些。”宋绍奎说。

网友评论